О чём эта глава

Одним из первых, ещё в 2002 году, системно сформулировал и предложил рынку терминологию и стройную концепцию бизнес-ценности ИТ (BVIT) и её оценки г-н Тони Мёрфи (Tony Murphy), до 2005 года вице-президент компании Gartner Group. Тони Мёрфи — ирландец, сын одного из руководителей компартии Ирландии, бывал в СССР ещё ребёнком, а в 2010 году посетил Россию с лекциями по приглашению ассоциации стратегического аутсорсинга «АСТРА». Основные положения концепции BVIT были изложены в его бестселлере того времени «Получение бизнес-ценности от технологий: практическое руководство для современного руководителя» (Achieving Business Value from Technology: A Practical Guide for Today’s Executive), впервые опубликованной издательством Gartner Press. В то время главным драйвером изменений во взглядах на ИТ, в целом, а также появления настоятельной потребности руководителей предприятий в большем понимании ценности ИТ для бизнеса, по мнению Тони Мёрфи, был переход от традиционной Индустриальной экономики к новой Экономике знаний. Кстати, следующая его книга так и называлась — «Достижение успеха в Экономике Знаний» (Succeeding in the Knowledge Economy).

Первопроходцами в разработке методологий оценки инвестиций и ценности ИТ подхода в конце прошлого — начале этого века (1999-2000 гг.) были компании Forrester Research и Giga Information Group, позже вошедшая в состав Forrester Research (методика TEI). Свою методику оценки в 2002 году предложила компания META Group, которая в 2004 году была приобретена Gartner Group (методики TCO и TVO). Компания Accenture также в 2004 году предложила рынку свою методику (услугу) по оценке эффективности ИТ-проектов SITE.

В настоящей главе мы дадим обзор экономических и рыночных тенденций, ведущих к изменению роли ИТ и CIO на предприятии, представим рекомендации по повышению влияния ИТ на развитие основной деятельности (бизнеса) предприятия через синхронизацию («выравнивание») бизнеса и ИТ (IT & Business Alignment), обозначим основные финансовые и нефинансовые подходы, а также представим методологический инструментарий, позволяющий измерить это влияние и сравнить ценность ИТ-проектов для бизнеса.

Термины и определения

BVIT — Business Value of IT, бизнес-ценность ИТ (Tony Murphy).

TCO — Total Cost of Ownership, общая стоимость владения.

ROI — Return on Investment, возврат на инвестиции.

DCF — Discounted Cash Flow, дисконтированный денежный поток.

NPV — Net Present Value, чистая текущая стоимость.

IRR — Internal Return Rate, внутренняя норма доходности.

BSC — Balanced Score Card, сбалансированная система показателей.

BITS — Balanced IT Scorecard, сбалансированная система показателей ИТ (модификация BSC).

TEI — Total Economic Impact, общее экономическое влияние (Forrester).

TVO — Total Value of Opportunities, совокупная ценность возможностей (Gartner).

SITE — Strategic IT Effectiveness, стратегическая эффективность ИТ (Accenture).

EVS — Economic Value Sourced, извлечённая экономическая стоимость.

EVA — Economic Value Added, экономическая добавленная стоимость.

KPI — Key Performance Index, ключевой индекс эффективности.

CSF — Critical Success Factor, критический фактор успеха.

COBIT — Control Objectives for Information and Related Technologies, Задачи управления для информационных и смежных технологий (открытый стандарт).

CSS — Customer Satisfaction Survey, анализ удовлетворённости заказчика.

ITUSS — IT User Satisfaction Survey, анализ удовлетворённости пользователя ИТ (модификация CSS).

SLA — Service Level Agreement, соглашение об уровне сервиса (приложение к контракту на ИТ-обслуживание).

VHCS — Value Health Check Survey, мониторинг («здоровья») ценности взаимоотношений.

AoC — Age of The Customer, Эра потребителя (глобальная экономика после 2010 года).

ИС — информационная система.

Эволюция роли и функций корпоративных ИТ

В конце (в 90-е годы) прошлого столетия решения в области ИТ, в основном, относились к компетенции специально выделенной на предприятии службы ИТ. Такое выделение было связано с тем, что владельцы и руководители предприятий не очень понимали, что такое ИТ, и не ощущали существенного влияния ИТ на развитие бизнеса. Роль службы ИТ заключалась в организации закупок, в обеспечении функционирования оборудования и ПО от традиционных поставщиков ИТ (MS, Oracle, IBM, HP и др.). Диалог бизнеса и ИТ строился вокруг расходов на ИТ, и повышение эффективности ИТ было связано в основном с заботой о снижении этих расходов. Основным инструментом оценки эффективности ИТ на этом этапе являлось вычисление общей стоимости владения ИТ – TCO. Для оценки эффективности ИТ данный показатель можно сравнивать c показателями TCO подобных предприятий (benchmarking), а также снижать показатель TCO для предприятия с течением времени.

С развитием рынка информационных технологий и решений, построенных на основе ИТ, бизнес все больше начинает использовать ИТ для повышения своей внутренней эффективности путём внедрения решений автоматизации документооборота и бухгалтерии, ERP, систем управления базами данных и т.п. На этом этапе к оценке расходов на ИТ добавляется определение и количественная оценка выгод для бизнес-подразделений от внедрения/использования ИТ. Все чаще решения в сфере ИТ начинают приниматься совместно бизнесом (бизнес-подразделениями) и ИТ. Как следствие, растёт популярность более сложного класса инструментов финансовой оценки эффективности ИТ, в частности методологии оценки возврата на инвестиции ROI.После интернет-бума начала 2000-х, связанного с появлением новых вендоров и новых технологий, непосредственно влияющих на развитие бизнеса и конкурентоспособность предприятий (электронная торговля, CRM, SCM, мобильность и др.), решения в области ИТ ещё в большей степени становятся результатом тесного сотрудничества бизнеса и ИТ предприятий. Начинает исчезать само понятие «ИТ-проект», все чаще речь идёт о бизнес-проектах с большей или меньшей составляющей ИТ.

Динамичное развитие и взаимопроникновение бизнеса и технологий влекло за собой значительные качественные изменения роли и функций ИТ и, соответственно, служб ИТ, на предприятии. По мере роста уровня зрелости организации и управления ИТ руководство предприятия начало ожидать от ИТ-службы не только и не столько внедрения самых передовых (и дорогостоящих решений), сколько привнесения непосредственной пользы или ценности для основной деятельности. Таким образом, на первый план повестки дня ИТ-директора начинают выходить следующие задачи:

- Ведение диалога с бизнесом о создании реальной ценности для бизнеса, понимание сути и разрешение стоящих перед бизнесом задач, расстановка бизнес-приоритетов в своей деятельности,

- Аргументированный выбор проектов для инвестиций в ИТ, в зависимости от их текущей и стратегической бизнес-ценности,

- Количественное определение и реализация бизнес-ценности ИТ-проектов на практике.

Упрощённо можно выделить следующие четыре уровня организационной зрелости службы ИТ на предприятии (Рис. 1): управление элементами, операциями, сервисами и, собственно, ИТ.

- Управление элементами. Начальный уровень зрелости, который характеризуется восприятием ИТ как вспомогательной службы по «настройке компьютеров». Основным функционалом ИТ на данном уровне является инсталляция, конфигурирование и поддержка отдельных компонентов корпоративной сети, «реактивное» устранение возникающих неисправностей оборудования и ПО по факту их возникновения и др.

- Управление операциями. На данном уровне восприятие ИТ на уровне предприятия пока остаётся на уровне второстепенной технической службы, однако происходят качественные изменения в организации и функционировании самой службы ИТ. К функционалу начального уровня добавляются задачи комплексного администрирования корпоративной сети, включая управление ошибками, «проактивное» преодоление неисправностей и т.д.

- Управление сервисами. На уровне управления сервисами служба ИТ, как правило, воспринимается как самостоятельное и равноправное подразделение (наряду с производством, финансами и др.), оказывающее другим подразделениям предприятия необходимые ИТ-услуги. К функционалу добавляются анализ «истории» ошибок, определение базовых характеристик работы ИТ, договоры и отчёты об уровне обслуживания пользователей, мониторинг опыта пользователей и др.

- Управление ИТ как бизнесом. На данном этапе служба ИТ становится одним из стратегических бизнес-подразделений предприятия и воспринимается как средство развития основной его деятельности (бизнеса). К «внутреннему» функционалу добавляется взгляд на ИТ как на бизнес-услугу (через различные модели инсорсинга и аутсорсинга) для внутренних пользователей и клиентов предприятия, проводится анализ экономического эффекта ИТ, моделирование, финансовый анализ и планирование и т.п.

Таким образом, рынку потребовались более сложные комплексные методики расчёта экономической эффективности ИТ, на что откликнулись основные глобальные поставщики услуг исследований и аналитики — Forrester Research и Gartner Group — появлением специализированных методик Forrester TEI и Gartner TVO. В это же время получила широкое распространение концепция выравнивания (синхронизации) бизнеса и ИТ (IT&Business Alignment).

При этом уже в начале 2000-х годов с активным развитием в мире рынка услуг и сорсинга ИТ, включая различные модели инсорсинга и аутсорсинга, к руководителям бизнеса и ИТ начало приходить понимание того, что кроме объективных финансовых результатов ИТ и/или выполнения условий контрактов и SLA на ИТ-обслуживание (внутренних или внешних) при оценке эффективности ИТ необходимо учитывать «мягкие» субъективные факторы, например, удовлетворённости пользователя (клиента), и использовать опросные социологические методы для сбора соответствующей информации. Одна из наиболее популярных в то время моделей оценки удовлетворённости клиентов называлась CSS — Customer Satisfaction Survey. Модификация этой методики для нужд ИТ-рынка получила название ITUSS — IT User Satisfaction Survey. Смысл методики заключается в том, что поставщику и заказчику ИТ-услуг задаются похожие («параллельные») вопросы на предмет важности и удовлетворённости теми или иными параметрами ИТ-обслуживания. После сбора данных проводится многомерный GAP-анализ (5 измерений), на основании которого делаются выводы об уровне удовлетворённости и рекомендации по её улучшению. Эти исследования, как правило, проводились на основе персональных интервью с представителями поставщика и заказчика услуг и стоили достаточно дорого.

С ростом зрелости рынка ИТ-аутсорсинга появилась необходимость расширить арсенал и глубину качественных методов исследования и, кроме того, существенно удешевить и автоматизировать сбор и анализ данных, а также подготовку отчёта по исследованию. Так появилась новая методика и соответствующий «облачный» инструмент VHCS — Value Health Check Survey. Методику VHCS разработал международный консультант в сфере Sourcing Governance Мэтт Шокли (Matthew Shocklee), руководитель компании GSOS (Global Sourcing Optimization Services), «облачное» решение построено на платформе компании Enlighta. В данной методике традиционный подход CSS расширен ещё на 4 важные области оценки взаимоотношений, включая оценку финансов, инновационности, технической квалификации и соответствия законодательству/ограничения (Сompliance). Опросы представителей поставщика и заказчика осуществляются через Интернет, что существенно удешевляет и ускоряет процесс исследования.

Что такое бизнес-ценность ИТ?

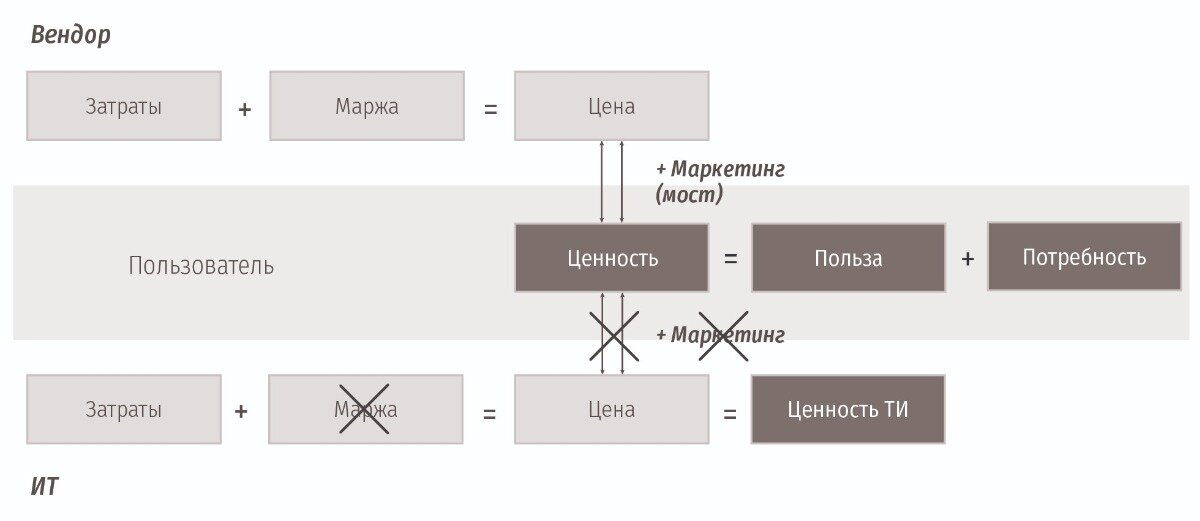

Попробуем проиллюстрировать идею бизнес-ценности ИТ на предприятии рисунком, на котором выделены три основные категории субъектов ИТ-рынка сверху — вниз (Рис. 2):

- Производитель оборудования и ПО (вендор);

- Бизнес-пользователи;

- ИТ-служба предприятия

Как утверждается в бизнес-литературе, ценностью для предприятия является все то, что (а) отвечает потребностям его сотрудников и клиентов, а также (б) приносит им определённую пользу (полезность).

Производителя в первую очередь интересует цена на продукцию, которая складывается из затрат и прибыли. Чем выше ценность, которую получает предприятие от использования продукции, тем большую цену оно готово заплатить за эту продукцию. Кроме того, производитель имеет возможность увеличивать цену на свою продукцию, убеждая предприятие в её ценности посредством активного маркетинга (сегментация рынка, фокусная адресация потребностей и т.п.).

ИТ-служба также несёт затраты, связанные с предоставлением услуг. Кроме того, ей также необходимо получать определённую прибыль (или строку в бюджете на ИТ) для дальнейшего развития. Если поставщик услуг ИТ не занимается внутренним маркетингом, т.е. не работает над повышением ценности своих услуг, ему сложно убедить руководство бизнеса в том, что он является бизнес-партнёром и, что кроме покрытия текущих расходов, ему также нужно постоянно развиваться, чтобы успевать за динамичным развитием технологий и самого бизнеса. Ценность ИТ в таком контексте прямо зависит от понимания и реализации ИТ-службой бизнес-ценности для бизнес-пользователей предприятия.

Важность построения бизнес-кейса

Любой серьёзный ИТ-проект или инициатива должны сопровождаться созданием бизнес-кейса — документа, который описывает причины и необходимость инвестирования, ожидаемые выгоды от инициативы, расходы на реализацию проекта, анализ рисков и будущие опции, порождаемые проектом.

Бизнес-кейс документирует релевантные факты и анализ ситуации, основные метрики, финансовый анализ, план-график выполнения проекта, также демонстрирует бизнес-императивы по инициации и финансированию проекта. Бизнес-кейс является эффективным инструментом коммуникации бизнеса и ИТ, который позволяет уводить содержательное обсуждение от дебатов по узким техническим проблемам или эмоциональной дискуссии о преимуществах и недостатках того или иного конкретного вендора или платформы. Разработка системной и чёткой структуры бизнес-кейса позволяет сравнивать и сопоставлять различные проекты с различными целями, а также транслировать всем участникам процесса единые цели и бизнес-ценность проектов, выбранных для финансирования.

Другими словами, как говорили восточные мудрецы: «Если вы не знаете, куда идёте, как вы узнаете, что пришли?». Хорошо подготовленный и понятный бизнес-кейс приведёт к следующим позитивным следствиям:

- Лучшая привязка проектов к целям организации,

- Возможность оценки со стороны всех заинтересованных сторон,

- Появление инструментов мониторинга и сопровождения проектов,

- Появление инструментария измерений и извлечения уроков из проектов.

Однако, необходимо отметить, что бизнес-кейс не является статическим документом, он должен дорабатываться по мере прохождения проекта и реализации его разнообразных сценариев с учётом рисков проекта. Бизнес-кейс определяет основные выгоды проекта, предоставляя руководству и всем участникам процесса принятия ИТ-решений единую, сжатую и одновременно содержательную информацию о том, что:

Таким образом, при измерении бизнес-ценности ИТ на предприятии на передний план выходят два аспекта проблемы, а именно:

- Бизнес-перспектива — задача синхронизации бизнеса и ИТ.

- ИТ-перспектива — задача измерения и обоснования ценности ИТ.

Очевидно, что любая ценность является относительной, и бизнес-ценность ИТ не является исключением. В зависимости от уровня зрелости ИТ на предприятии, а именно — в зависимости от степени влияния ИТ на внутренние операции и на стратегию предприятия в целом — меняется и ценность ИТ. Меняется также и набор метрик, который позволяет замерять и оценивать эту эффективность. Эти метрики условно можно разделить на три категории:

- Метрики внутренней эффективности ИТ в терминах расходов на ИТ, производительности ИТ, отказоустойчивости оборудования и ПО и др.

- Метрики влияния ИТ на эффективность работы внутреннего персонала через удовлетворённость и производительность пользователей ИТ, качество и готовность обслуживания, планирование ИТ и др.

- Метрики внешней эффективности ИТ через удовлетворённость и обслуживание клиентов предприятия, гибкость бизнеса, время выхода на рынок, доходы и прибыль.

Таким образом, от узко технических ИТ-терминологии и ИТ-метрик, таких как масштабируемость, доступность, широта каналов, производительность оборудования и т.п., происходит качественный переход к финансовым метрикам и оценкам, в том числе ROI, IRR и др.

Синхронизация целей бизнеса и ИТ

На Рис. 3 представлена модифицированная схема «обычного» стратегического бизнес-планирования, используя которую возможно провести синхронизацию (или выравнивание — alignment) целей бизнеса и ИТ, а также определить набор метрик, который позволит увязать инвестиции в ИТ с ключевыми показателями эффективности бизнеса (KPI).

Выработка общих метрик, которые прямо относятся к бизнес-целям, а также нахождение согласия руководителя бизнеса и руководителя ИТ являются наилучшими индикаторами ориентированного на бизнес мышления и синхронизации ИТ. Такое согласие обеспечивает совместную работу всех заинтересованных сторон процесса на одинаковые цели, которые непосредственно относятся к стратегии предприятия. В том случае, если участникам проекта разрешено разрабатывать независимые метрики («план-факт» для инженеров, «количество полученных наград» для маркетинга, «минимальные расходы» для бухгалтерии и т.п.), базовые бизнес-причины проекта будут достаточно быстро забыты.

Только через процесс совместной работы всем участникам становится ясным, что соответствующее ИТ-решение поддерживает одну или несколько бизнес-целей, стратегий или тактик предприятия. Следовательно, важно, чтобы все участники процесса планирования, включая ИТ-службы и бизнес-подразделения предприятия, имели одинаковые метрики успеха. Без чёткого направления, которое и обеспечивают общие метрики или набор метрик, проекты могут легко выйти за рамки бюджета или потерпеть неудачу.

Инструменты измерения эффективности ИТ

Одним из вопросов определения эффективности ценности и инвестиций в ИТ является выбор методики оценки. В классической литературе, посвящённой вопросам оценки эффективности, она рассчитывается в целом по весьма простой формуле:

Затраты — это совокупные затраты на приобретение, установку и конфигурирование, сопровождение и поддержку, а также затраты связанные с простоем оборудования во время технического обслуживания или устранения неисправностей.

Эффект — это совокупные эффекты, достигаемые при внедрении/использовании ИТ. Однако, как правило, определить прямой эффект от их внедрения (во временных или финансовых показателях) сложно без определённых навыков и даже искусства.

На сегодняшний день множество известных методов оценки можно разделить на следующие четыре основные категории:

- Затратные методы — оценка производится на основе затраченных ресурсов, а не на основе измерения конечного продукта или результата.

- Методы оценки прямого результата — оценка прямого измеримого результата, например, снижение стоимости владения, повышение функциональности системы, снижение трудозатрат или появление побочного продукта/эффекта.

- Методы, основанные на оценке идеальности процесса — базируются на статических или динамических сравнительных алгоритмах. Базовым показателем выбирается объект рассматриваемой системы, идеальной считается ИС с альтернативными или, например, лучшими для отрасли показателями затрат на единицу выхода.

- Квалиметрические подходы — комплексно рассматривают объект ИТ (ИС и др.), организуют её измерение и обрабатывают полученные результаты статистическими, социологическими и/или экспертными методами.

Ниже приведём некоторые наиболее известные/популярные методики оценки из каждой категории с краткой характеристикой.

Затратные методы оценки

Котловой метод

Метод основан на определении соотношения объёмов вложений в ИТ, включая внедрение и сопровождение, с размерами предприятия и направлениями его бизнеса. Часто данное соотношение задаётся в виде максимально допустимого объёма вложений в ИТ по отношению к годовому обороту компании: например, не более 1% для небольших компаний и не более 3% для крупных.

Метод функциональной точки

Данный метод используется для приблизительной оценки стоимости создания и внедрения ИС в зависимости от требований пользователя. Каждое требование оценивается по шкале трудности (лёгкие, средние и трудные) и по шкале важности для пользователя. Требования представляются в виде вектора (функциональной точки) в многомерном пространстве. Далее в соответствии с гипотезой «компактности» предполагается, что чем ближе функциональные точки проектов друг к другу в пространстве требований, тем их параметры, включая и эффективность, более схожи. Соответственно, в базе ранее внедрённых проектов находится такой, чья функциональная точка ближе всего находится к проектируемой ИС, и предполагается, что их эффективности максимально близки.

Метод ТСО

Данный метод предполагает количественную оценку на внедрение и сопровождение ИТ, часто рассчитываемую по формуле:

где

- Зинт — оценка интегрированных затрат по проекту в момент r;

- Е — норма дисконтирования, отражающая временной характер финансовых ресурсов;

- Зфакт — дисконтированная сумма фактически произведённых интегральных затрат на момент t;

- Т — период жизненного цикла системы;

- Зоц — оценка интегральных затрат на проект в периоде t.

Модель ТСО позволяет разобраться в структуре расходов, связанных с ИС, и открывает широкие перспективы для их сокращения, также способствует выявлению текущих проблем, обеспечивает постоянную обратную связь в управлении затратами.

Методы оценки прямого результата

Потребительский индекс (Customer index)

Этот метод предполагает оценку результатов внедрения ИТ в виде совокупности индексов, отражающих положительные изменения в работе компании (увеличение доходов, снижение затрат, увеличение оборотов, увеличение клиентской базы и т.п.).

Метод EVS

Представляет собой оценку того, какую пользу ИТ приносит компании при его использовании, оценивается по четырём показателям: увеличение доходов, повышение производительности труда, сокращение времени выпуска продуктов, снижение рисков.

Метод EVA

Данная методика предполагает определение эффекта как фактическую прибыль от использования ИТ, которая равна чистой операционной прибыли за минусом стоимости капитала. Применительно к ИТ проектам EVA означает, что:

- при использовании капитала в ИТ проектах, необходимо учитывать его стоимость, за него необходимо платить так же, как и за труд работников;

- предполагается, что ИТ-специалисты продают свои услуги другим подразделениям по рыночным расценкам.

Это позволяет рассматривать ИТ как центр прибыли, а не затрат, при этом чётко отображая, как увеличиваются доходы.

Методики, основанные на идеальности процесса

Сравнительный анализ результатов (Benchmarking)

Оценка результативности внедрения ИТ проводится по сравнению со средними отраслевыми и иными известными результатами. Результаты такого сравнительного анализа обычно приводятся в открытых публикациях и маркетинговых материалах.

Метод ROI

Суть методики заключается в выборе для компании типового проекта, оптимального по показателю сроков возврата инвестиций в ИТ.

Квалиметрические методы

Gartner TVO

- Определение релятивных метрик и их величин.

- Выяснение возможностей инициативы и их влияния на метрики.

- Расчёт суммарной выгоды по годам.

- Определение ТСО.

- Определение класса инициативы.

- Определение опций для будущего развития.

- Выяснение способности предприятия реализовать выгоды (риски проектов).

BSC

Система стратегического управления организацией на основе измерения и оценки её эффективности через использование комплексной функции, включающей набор показателей, учитывающих все аспекты деятельности компании (финансовые, маркетинговые и т.д.). К таким показателям обычно относят:

- критические факторы успеха (CFS) — стратегические показатели: финансы, клиенты, внутренние бизнес-процессы, обучение и рост;

- ключевые показатели эффективности (KPI), включая достигнутые результаты деятельности компании.

Состав и количество сбалансированных показателей определяются исходя из специфики каждой компании.

Forrester TEI

В качестве затратной компоненты данного метода используется модель ТСО, а эффект рассчитывается на основе следующих факторов: Преимущества, Гибкость, Риски. Рассмотрим метод немного подробнее.

Основными предпосылками при создании методологии TEI были следующие:

- необходимость для CIO обоснования перед руководством компании и акционерами запросов на финансирование дорогостоящих ИТ-проектов;

- необходимость ведения диалога с представителями бизнеса не в технологических, а в бизнес-терминах. Демонстрация ценности проекта для основного бизнеса компании, его сопряжения (синхронизации) со стратегией развития бизнеса компании;

- осознание трудностей в использовании существовавших стандартных методологий (например, ROI или ТСО) для определения экономической эффективности предстоящих ИТ-проектов;

- осознание рисков принятия неправильных решений в отношении ИТ-проектов при использовании только затратных методов оценки проектов (например, ТСО);

- необходимость учёта как материальных, так и нематериальных выгод, получаемых в результате ИТ-проекта;

- связь ИТ-проекта с другими проектами, в том числе и возможными будущими проектами;

- введение поправок на риски реализации проекта.

Традиционные методики, например, ТСО, вошли в указанную модель как составные части для оценки затрат и для сравнения с лучшими практиками в целях минимизации затрат. Кроме того, модель TEI включает как подробный анализ и количественную оценку выгод, получаемых бизнесом компании вследствие данного ИТ-проекта, а также оценку гибкости ИТ-решения (связь его с другими проектами и «отложенные» выгоды) и поправку на риски реализации проекта.

Используя TEI, организации могут оценить свои решения по отдельным ИТ-проектам и/или ИТ-продуктам в свете индивидуальных бизнес-целей организации, и тем самым представить ИТ-службу не как «центр расходов», а как «центр прибыли» предприятия. Благодаря этому технологические ИТ решения будут лучше сопряжены с бизнес-целями компании, рейтинг успешности проекта возрастёт, оценка рисков станет более конкретной и понятной, а сами риски могут быть уменьшены. Все это предполагает в конечном итоге достижение одной цели — повышение эффективности ИТ и бизнеса компании.

Модель TEI в основе содержит четыре базовых элемента, имеющими каждый свои методологию и инструментарий. (Рис. 4). Эти четыре элемента предполагают рассмотрение и анализ следующего:

- Затрат (на основе модели ТСО),

- Гибкости ИТ решения,

- Получаемых выгод,

- Оценку показателей первых трёх позиций с учётом рисков проекта.

Затраты. Любая модель оценки ИТ-проекта должна содержать достаточно подробный и всесторонний анализ расходов. Этот анализ предполагает оценку как прямых, так и косвенных ИТ-расходов. Примерами таких расходов могут быть:

- Капитальные затраты на приобретение оборудования и лицензий ПО, а также их апгрейдов.

- Текущие расходы на поддержку и операционные расходы, включая расходы на внутренний персонал и на внешние ИТ-услуги.

- Административные расходы и т.д.

Прямые выгоды. Категория выгод в TEI, в основном, содержит количественные показатели, связанные с изменениями вне ИТ-департамента, т.е. в бизнес подразделениях, внешних связях, позициях на рынке и т.д. Этот подход представляет собой краеугольное отличие подхода Forrester от существовавших ранее моделей оценки затратной эффективности расходов на ИТ (в частности, ТСО).

Другой момент, на который следует обратить внимание при разработке метрик для оценки выгод для бизнеса, — оценка нематериальных выгод. Здесь имеется большой простор для креативных способностей консультантов и аналитиков.

Кроме того, было учтено следующее: при внедрении многих ИТ-систем первоначальное внедрение требует изменений в поведении персонала — пользователей ИТ. Может случиться, что специалисты по маркетингу не будут доступны, или их работа будет менее эффективной при внедрении систем управления маркетингом. Персонал отделов продаж будет проходить обучение, вместо того чтобы продавать. Поэтому внедрение многих систем может иметь отрицательный начальный эффект, который, однако, будет компенсирован в дальнейшем. В TEI для учёта этого обстоятельства использовался следующий подход: рассмотрение двух сценариев развития организации — без ИТ-инновации и с учётом ИТ-инновации.

Гибкость (будущие выгоды). Другой ключевой момент TEI: Часто любой ИТ-проект имеет или предполагает продолжение и/или связан с другими предполагаемыми ИТ-проектами. Forrester перенёс подход для оценки покупки ценных бумаг с опционом, разработанный Fisher Black, Robert Merton и Myron Scholes в 1965 году, на ИТ-проекты. Этот подход позволял делать оценку будущих выгод в предполагаемых условиях рынка. Аналогично, дополнительные инвестиции в инфраструктуру сейчас (сверх текущих потребностей) позволяют в дальнейшем внедрить те или иные приложения, и тем самым получить дополнительные выгоды от сегодняшних инвестиций.

Риски. Никакие изменения не происходят без рисков. Учёт рисков приводит к необходимости рассмотрения затрат, выгод и гибкости в диапазоне потенциально возможных исходов. Среди факторов, которые влияют (увеличивают) на неопределённость конечного результата, можно назвать следующие:

- Поставщики — риск того, что поставщик или технология могут исчезнуть с рынка и должны быть заменены другими продуктами или поставщиками.

- Продукты — риск того, что покупаемый продукт в действительности не будет соответствовать предполагаемой функциональности или свойствам.

- Архитектура — риск того, что получаемая архитектура не позволит в дальнейшем произвести инфраструктурные изменения или внедрить какие-либо решения.

- Корпоративная культура — риск непринятия организацией технологической инициативы или невозможность внедрения инициативы в данных условиях.

- Просрочки — просрочки в поставках, сроках проекта и т.д.

- Размер проекта — чем больше и сложнее проект, тем выше риски, связанные с его неисполнением или выходом за рамки заданных бюджета и сроков.

В модели TEI риски учитываются через их влияние на выгоды, затраты и гибкость. Заметим, что при процедуре количественной оценки рисков становятся ясны и пути их уменьшения. Например, путь разделения больших проектов на ряд малых или заложение в бюджет больших, но не изменяющихся расходов.

Может возникнуть сомнение, что многие метрики не могут быть реально измерены и сравнены. В частности, нематериальные «мягкие» выгоды. Douglas Hubbard, эксперт в области применения экономических подходов в ИТ, писал в журнале CIO Magazine: «Неизмеряемость» есть иллюзия, вызванная тремя основными моментами непонимания сущности измерений:

- Не ясен объект измерения.

- Не ясно назначение измерений.

- Не ясна методика измерений».

Когда такое непонимание устранено, любое измерение становится возможным. Для выяснения возможности измерений следуйте простому правилу:

- Если что-то лучше, то существует различие.

- Если есть различие, то его можно наблюдать.

- Если различие наблюдаемо, то его можно оценить количественно.

- Если его можно оценить количественно, то, следовательно, оно измеримо.

- Если оно измеримо, значит, может быть оценено.

Итак, основные этапы методологии TEI:

- Понять бизнес-цели, стратегию и тактику предприятия.

- Определить сценарии соответствующего решения.

- Определить ценность и требуемые инвестиции для сценариев «с точки зрения ИТ».

- Определить ценность и требуемые инвестиции для сценариев «с точки зрения бизнеса», совместно с бизнесом и ИТ.

- Выявить/определить количественно потенциальные выгоды от возможных последующих инвестиций (гибкость).

- Учесть фактор неопределённости для всех финансовых предположений (риски).

- Определить и применить оптимизирующие метрики.

- Анализ и оптимизация метрик на текущем базисе (когда необходимо).

Сбалансированная система показателей ИТ-службы (BITS)

Эта комплексная методика оценки ценности ИТ и эффективности работы ИТ-службы является развитием известной сбалансированной системы показателей (BSC) и исходит из целей и потребностей топ-менеджмента.

Основная цель сбалансированной системы показателей ИТ-службы — выстраивание соответствия между целями ИТ и целями бизнеса, фокусирование операционных задач ИТ на достижении соответствующих стратегических целей ИТ.

Не будем вдаваться в описание классической сбалансированной системы показателей, отметим только три наиболее важных момента:

1. Развитие компании согласно сбалансированной системе показателей рассматривается как развитие четырёх направлений:

- Финансы — Как представляют компанию акционеры и инвесторы?

- Клиенты — Какой видят компанию покупатели её продуктов/услуг?

- Бизнес-процессы — Какие бизнес-процессы требуют оптимизации, на каких организации стоит сосредоточиться, от каких отказаться?

- Обучение и рост — Какие возможности существуют для роста и развития компании?

2. По каждому из этих направлений определяются цели и ключевые показатели эффективности, которые определяют степень достижения этих целей.

3. Наличие причинно-следственной связи. Каждый показатель должен отражать причинно-следственную связь между стратегией компании и её конкретной деятельностью.

От общего подхода сбалансированную систему показателей ИТ-службы отличает, прежде всего, набор перспектив (групп показателей). Различные эксперты рекомендуют заметно различающиеся перспективы (группы показателей деятельности ИТ-департамента). Традиционный вариант набора групп показателей показан на Рис. 5.

Однако, важно понимать, что не существует типового набора показателей деятельности, одинаково эффективного для ИТ-департаментов всех компаний. Для каждой конкретной компании набор перспектив может быть своим, что определяется важностью тех или иных показателей для данной компании и для её стратегических целей.

Например, можно и несколько по-другому определить перспективы, в которые могут быть сгруппированы показатели деятельности ИТ-департамента:

- помощь в развитии бизнеса;• повышение производительности труда;

- повышение качества продукции или уровня сервиса потребителей (внутренних и/или внешних);

- повышение качества принятия решений.

После выбора перспектив, по каждой перспективе разрабатываются стратегические цели и ключевые показатели эффективности. Пример причинно-следственной связи: обучение ИТ-потребителей (перспектива «Взаимоотношения с конечными пользователями»). Надо заметить, что построение такой связи — далеко не простое дело, в области ИТ многие причинно-следственные связи не очевидны.Согласно логике BSC, оценка показателей должна проводиться периодически, и её результаты должны сравниваться с предыдущими, оценивая прогресс в выполнении целей ИТ. Однако, при этом методика позволяет определить: что нужно измерять, но не говорит, как именно измерять показатели — эти вопросы остаются на усмотрение руководителей ИТ-департамента и бизнеса.

Применение сбалансированной системы показателей ИТ-службы будет эффективнее, если для оценки эффективности соответствующих областей использовать метрики и показатели, изложенные в стандарте COBIT. Сбалансированная система показателей ИТ-службы в сочетании с моделью COBIT может быть всеобъемлющим механизмом контроля деятельности ИТ.

Авторы: Сергей Македонский, Владимир Ананьин, Константин Зимин

Источник: Учебник 4CIO. Настольная книга ИТ-директора

© Клуб Топ-менеджеров России 4CIO