Кредитование прочно вошло в нашу жизнь. И, как показывает практика, наиболее часто сахалинцы обращаются в финансовые организации за потребительским кредитом.

Причины могут быть разными – вдруг вышла из строя стиральная машинка, срочно потребовалось дорогостоящее лечение, не хватает денег на приближающийся отпуск и т.п. А получить займ можно довольно быстро, наличкой или по кредитной карте, предъявив зачастую лишь паспорт да справку с работы о ежемесячных доходах.

Однако все ли знают о «подводных камнях» кредитования? Это и стало темой нашей беседы со Светланой Кравец – руководителем Консультационного центра по защите прав потребителей, действующего в системе Роспотребнадзора.

– Насколько часто обращаются к вам с жалобами, которые касаются именно кредитования?

– Судите сами: если в 2017 году к нам поступило 81 обращение на эту тему, то в прошлом году – 88. Причем основная их доля связана именно с приобретением различной бытовой техники. Многие неприятные ситуации возникают из-за того, что, решив сделать покупку, люди путают продажу нужной им вещи в рассрочку с оформлением на нее же потребительского кредита. Вот вы, зайдя в магазин, замечаете, что там выделены места для специалистов банков? А многие не обращают на это внимания. В итоге вместо покупки непосредственно у магазина приобретают вещь через посредника, подписав с ним договор на потребительский кредит.

Поясню на примерах. Скажем, решили вы купить широкоформатный телевизор-плазму за 90 тысяч рублей. Представитель банка в магазине тут же предлагает вам кредит на год, убеждая, что при аннуитетном платеже ежемесячно надо будет возвращать всего по 7500 рублей. Сумма не столь уж и большая, но зато вы прямо сегодня можете привезти телевизор домой. Более того, в кредитном договоре указана даже меньшая стоимость покупки, чем на магазинном ценнике, – 83 094,83 рубля. Ну как тут удержаться и не подписать договор?

На самом же деле телевизор дешевле приобрели не вы, а банк у магазина, сделавшего столь выгодному и постоянному партнеру соответствующую скидку. А финансисты потом возместят упомянутую разницу, получая от вас ежемесячные платежи по ставке в 15 процентов годовых. Причем обаятельный представитель банка кровно заинтересован уговорить вас подписать договор. Он, как говорится, «сидит» на процентах от подобных займов, и чем выше ставка по кредиту и дольше срок его погашения, тем больше денег заработает этот конкретный специалист. А еще он может предложить договор, включающий дополнительные платежи в виде комиссии банка за обслуживание вашего счета, страховки купленного товара и тому подобное.

Кстати, некоторые обратившиеся к нам сахалинцы поняли, что им было проще и выгоднее тот же товар приобрести в рассрочку у магазина. Но их желание «отыграть назад» уже невыполнимо. Договор с банком подписан добровольно, и нарушения прав потребителя финансовых услуг в данном случае нет.

– На чем еще «прокалываются» люди, обратившиеся за потребительским нецелевым кредитом?

– У нас есть целое поколение, которое выросло одновременно с появлением различных гаджетов. Эти люди уже начали зарабатывать, но денег на все, чем хотелось бы обладать прямо сегодня, пока не хватает. Они-то как раз и склонны, например, часто менять свои смартфоны. И не потому, что имеющиеся у них устройства вышли из строя, просто у новых моделей больше возможностей, да и впечатление на окружающих порой хочется произвести.

Именно для таких покупателей типична ошибка – оформление кредита со страховкой. Во-первых, хотя производители определяют гарантированный срок службы смартфона максимум в 3 года, к кредиту может прилагаться страховка на 4–5 лет. Во-вторых, она, по сути, повторяет часть гарантии производителя, а зачем вам платить за одно и то же дважды? В-третьих, от продавца можно потребовать заменить вещь, у которой обнаружился серьезный заводской дефект, а вот от банка добиться этого не получится. Ведь страховка – это не договор кредитования, а совершенно иной документ, который заключает не банк, а страховая компания, располагающаяся где-нибудь в Москве или Санкт-Петербурге. К тому же договор страхования может занимать до 5 страниц, и, поверьте, далеко не каждый заемщик его внимательно прочитает.

И напрасно! У страховых компаний список услуг примерно одинаковый, он включает в себя такие случаи, как удар молнией, воздействие жидкости, пожар, кража, механическое повреждение и другие. Но, согласитесь, молния в ваш смартфон вряд ли когда ударит. С жидкостью все просто – вопреки расхожему заблуждению, такая страховка работать не будет, если устройство лично вы уронили в воду или намочили под дождем. За гибель же смартфона при пожаре возмещение последует лишь тогда, когда вы докажете, что соблюдали все правила пожарной безопасности. Кража – дело другое, но тут сначала потребуется обратиться в полицию, где возбуждать уголовное дело с перспективой явного «висяка» особо спешить не станут. Что же касается внешнего механического воздействия, здесь свои подводные камни. Чаще всего смартфон выскальзывает из рук, при падении разбивается экран. Но большинство компаний не считает это страховым случаем, поскольку произошел он по вашей вине! В общем, остается дать традиционный совет: читайте внимательно договор страхового полиса, чтобы потом «не кусать локти».

Но тех, кто решил, будто страховка – это бесполезная трата денег, я бы предостерегла от поспешных выводов. В некоторых целевых потребительских кредитах она, наоборот, необходима именно заемщику. Например, ипотека берется на 15–20 лет, но что делать, если вы неожиданно потеряли работу? Очень полезна страховка и при автокредитовании, при займе на сложное длительное лечение и в ряде других случаев. Еще один плюс – по целевым потребительским кредитам процентная ставка обычно меньше, чем по нецелевым.

– Законодательство, в том числе в финансовой сфере, у нас нередко меняется. Появились ли какие-то новшества в 2019 году?

– В январе вступили в силу очередные изменения в Федеральный закон № 353-ФЗ «О потребительском кредите (займе)». В частности, если вы взяли кредит на срок до 1 года, то процентная ставка по нему не должна превышать 1,5 процента в день, а с июля 2019 года – 1 процента. На защиту прав потребителя работает и другая новая норма: с 1 июля и до конца 2019 года допустимый размер процентов, неустоек, штрафов и иных платежей по таким договорам не должен превышать двукратную сумму займа, а с 1 января 2020 года – полуторакратную. Также нельзя будет начислять проценты по займам без обеспечения, выданным на срок не более 15 дней и на сумму не свыше 10 тысяч рублей.

Жертва кредитомании

Люди, попавшие в долговую яму, не горят желанием делиться своим горьким опытом. И это понятно – кому хочется, пусть даже мысленно, заново переживать крайне неприятные события? Однако мы все же смогли уговорить южносахалинца Григория Петрова (имя и фамилия изменены по его просьбе. - Прим. ред.) рассказать о том, что произошло в его семье.

– Случилось это несколько лет назад, – вспомнил наш собеседник. – У старшего сына родился внук, жена на радостях взяла молодую семью под плотную опеку. И я ничего плохого не видел в том, что она то коляску, то кроватку, то детскую одежду покупает. Потом в доме начали появляться и довольно дорогие вещи – плазменный телевизор, мебель, новый компьютер. А на мои вопросы жена отвечала, что премию получила или подработку денежную нашла. Но спустя какое-то время начались звонки, из которых выяснилось: она просто набрала кредитов. Сначала задолжала одному банку, а чтобы вовремя внести платеж – взяла кредит в другом банке. Потом кинулась занимать у друзей и знакомых, которые какое-то время молчали, но в конце концов начали спрашивать о возврате долга и у меня…

Разговоры с женой о том, что с кредитоманией надо заканчивать, завершались ссорами и истеричными заявлениями: «Я сама во всем разберусь!» Семейная жизнь зашаталась, как ветхое здание, по которому одна за другой ползут трещины. Часть кредитов удалось погасить, продав полученную в наследство от родителей жены квартиру. Семейные сбережения на «черный день» разлетелись на возврат долгов друзьям и знакомым. Младший сын по просьбе матери перед уходом в армию выступил у нее поручителем по очередному кредиту. Потом Григорию пришлось переоформлять обязательства сына перед банком на себя и в течение полутора лет отдавать туда треть уже своей зарплаты.

Профессия у нашего собеседника довольно ответственная, напряженная. И если раньше он мог расслабиться дома за семейным ужином или потетешкаться с привезенным в гости внуком, то и здесь все неудержимо менялось к худшему. Вечера проходили под аккомпанемент звонков от коллекторов или очередного собеседования с судебным исполнителем. Попав в «черный список» должников, жена стала, по сути, невыездной, и теперь с острова Григорий в одиночку летал в гости к своим родителям, да и то лишь раз в два года, когда дорогу оплачивали на работе. Дети дали понять матери, что никаких подарков от нее принимать больше не намерены, и это внесло в семейные отношения очередной серьезный разлад.

Чаша терпения переполнилась, когда Григорий совершенно случайно узнал: жена оформила очередной займ уже в микрокредитной организации. В том же месяце они развелись.

– Ненавижу долги, – подытожил наш собеседник. – А уж теперь-то и сам кредитов брать не собираюсь, и детям влезать в них не советую…

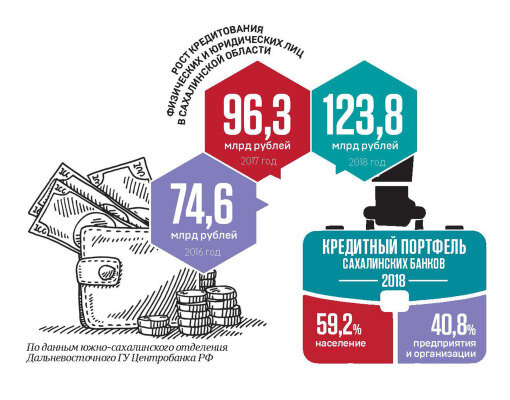

Вы думаете, эта печальная история – редкость? Увы, но информация, предоставленная южно-сахалинским отделением Дальневосточного главного управления ЦБ РФ, свидетельствует об ином. В минувшем году сахалинцы были должны кредитным организациям 69,2 млрд рублей, а это на 22,9 процента больше, чем в 2017 году. А еще годом ранее этот показатель составлял всего 49,6 млрд рублей. Так что семей, где возникают проблемы по причине закредитованности, наверняка стало больше.

Но есть и положительные сдвиги. В частности, финансисты отмечают уменьшение просроченной задолженности, возникающей из-за того, что часть сахалинцев неспособна вовремя расплатиться по займам. В конце 2018 года в общем кредитном портфеле жителей островного региона она составила лишь 4 процента, тогда как в 2017-м и 2016 годах этот показатель равнялся 5,7 и 6 процентам соответственно. Кстати, островитяне гасят свои долги даже энергичнее, чем соседи по региону, – в 2018 году просроченная задолженность по ДВФО составила 5,1 процента от общего объема кредитов, выданных дальневосточникам.

Советы специалиста

- Решив взять кредит, помните: выплаты по нему не должны превышать 40 процентов всех ваших доходов.

- Чем длительнее срок кредита, тем меньше сумма ежемесячного платежа, но больше общая сумма процентных выплат.

- Кредит лучше оформлять в той валюте, с которой связан ваш основной доход, в противном случае можете потерять немало денег на скачках курса валют.

- Обязательно выясните полную стоимость кредита (ПСК), в которой учитывается не только сумма кредита и процентная ставка, но и другие расходы, предусмотренные договором, например, страховка или плата за выпуск кредитной карты.

- Даже если кредитным договором навязана страховка, от нее можно отказаться в течение 14 календарных дней, и тогда деньги вам вернут.

Есть мнение

Мы поинтересовались у сахалинцев, как они относятся к кредитам. Брать деньги взаймы у банка – это зло или благо?

Артур Лебедев, печатник областной типографии:

– Если честно, я кредиты не беру. Страшно попасть в долговую яму. Привык рассчитывать на себя. Знаю свой месячный заработок, на него и ориентируюсь. Да и чисто психологически жалко отдавать лишние деньги банку, проценты сегодня большие. А когда понадобятся холодильник или телевизор, буду просить взаймы у друзей.

Галина Бутенко, преподаватель в вузе:

– Я беру кредиты и сейчас каждый месяц выплачиваю банку. Считаю, что такая услуга полезна, главное – правильно рассчитать свои силы. У меня, к примеру, сумма списывается прямо с карты в день получения пенсии. Поэтому долгов не бывает. Хотя претензия к банкам имеется. У меня есть кредитная карта, иногда она помогает. Но там огромный процент. Около полугода назад воспользовалась ею, вроде вовремя внесла деньги, чтобы погасить. Но сейчас гасится только сумма процентов, а сам долг так и висит. А времени сходить разобраться нет.

Олег Сальников, музыкант:

– У меня кредитная девственность, можно сказать, никогда в жизни не брал кредитов. И жена у меня по этому же принципу живет. Мы стараемся не занимать денег вообще, рассчитываем на собственную зарплату, иногда приходится ее тянуть, чтобы хватило. Конечно, мало ли что, вдруг будут нужны деньги… Поэтому зарекаться не буду. Но пока держимся, рассчитываем на себя. А дети наши, конечно, берут. Когда-то давно покупали квартиру, в 1990-х годах. тогда кредиты не давали. Так мы по знакомым, по родственникам собирали. Не очень быстро, но все отдали.

Мы очень рады, что вы причитали этот материал до конца, ведь наши ребята очень старались, чтобы вам было интересно. Если понравилось – ставьте большой палец вверх и подписываетесь на наш канал. Обещаем, что будет еще круче интереснее!