Компания представила хорошие финансовые результаты по итогам 1 квартала 2019 года, однако инвесторы по-прежнему ждут более высоких дивидендов.

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 1 квартала 2019 года на 13,7% до 281,4 млрд рублей за счет роста отпускных цен и роста платы за мощность. Операционная прибыль увеличилась на 42,2% до 38,4 млрд рублей за счет более медленного роста расходов. Чистая прибыль выросла на 37,8% и составила 31,2 млрд рублей.

Инвестиции и долговая нагрузка

В 2019-2026 гг. Интер РАО вступает в крупный инвестиционный цикл, связанный с программой модернизации энергомощностей. Капзатраты в рамках цикла могут составить порядка 300 млрд. руб. Большую часть необходимой суммы компания уже аккумулировала на своих счетах: кэш и краткосрочные инвестиции по итогам 1 квартала превысили 240 млрд рублей. У компании фактически отсутствует долг, что при ожидаемом свободном денежном потоке в 2019 году на уровне около 70 млрд рублей могло бы позволить значительно увеличить дивиденды.

Дивиденды

Несмотря на обилие средств на балансе, Интер РАО не спешит увеличивать дивиденды. Компания придерживается консервативной дивидендной политики, выплачивая акционерам 25% от прибыли. По итогам 2018 года дивиденды составят около 18 млрд рублей, что формирует доходность на уровне лишь 4,2%. Это не позволяет акциям компании проходить в дивидендный портфель.

Ранее Минфин пытался добиться увеличения дивидендов от Интер РАО до 50% от прибыли. Если министерству удалось бы это сделать, то по итогам 2019 года дивиденды компании составили бы около 40 млрд рублей, что сформировало бы доходность в 10% к текущей цене. Это привело бы к значительному росту капитализации компании. В ходе конференции для инвесторов менеджмент компании сообщил о приверженности к текущей дивидендной политике, что делает возможный рост дивидендов лишь в оптимистичном сценарии.

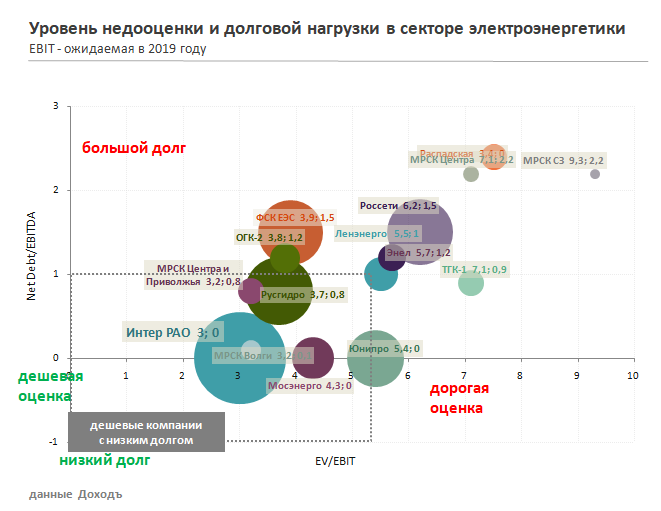

Оценка

По основным индикаторам компания значительно недооценена (P/E 2019 =5,3х; EV/EBIT 2019 =3х). Недооценка объясняется сомнением инвесторов в будущем увеличении дивидендов компании. Компания проходит в портфель поиска эффективных недооцененных акций Smart Estimate в расчете на реализацию оптимистичного сценария.

DCF

Модель дисконтирования денежных потоков отражает сценарий, по которому компания в перспективе нескольких лет перейдет к выплатам дивидендов на уровне 50% от прибыли, что формирует высокую ожидаемую доходность и рейтинг на уровне 18 из 20 в «Анализе акций».