В данной статье разберем кратко текущую ситуацию на глобальных рынках (попробуем оценить насколько риски торгового спора отражены в текущих ценах), посмотрим на текущие оценки российского рынка и обговорим санкционные риски.

Часть 1: Торговый спор

Новый виток торгового спора США-Китай пока вызвал откат американских индексов всего на 3-5% от максимумов. При этом неопределенность дальнейшего развития событий остается на высоком уровне, и теоретически риски видятся очень существенными.

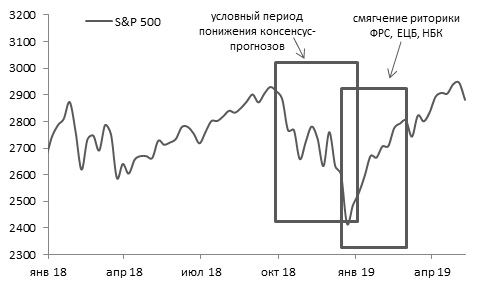

В конце прошлой недели агентство Fitch опубликовало комментарий, в котором было указано, что увеличение торговых пошлин с 10% до 25% на китайские товары суммой в 200 млрд долл. закладывалось в базовый сценарий на 2019 г. Однако очевидно, что введение пошлин в отношении всего китайского импорта вряд ли закладывалось в базовый сценарий финансовыми институтами, соответственно, при затягивании торгового конфликта и жесткой риторики сторон участники рынка могут продемонстрировать еще одну волну понижения макропрогнозов, подобную тому, что наблюдалось в конце прошлого года (воспоминания о том, как отреагировал рынок на волну понижений прогнозов по темпам мирового роста, еще свежи).

В последние дни активно обсуждается влияние роста пошлин на инфляционные показатели. Так, например, в Goldman Sachs считают, что введение 25%-ной пошлины на весь китайский импорт приведет к росту инфляции в США на 1 п.п., что может ограничить возможность ФРС по снижению ставки.

Как видим по комментариям представителей бизнеса, риски введения пошлин на весь китайский импорт вызывают большие опасения у части элит. Американский Конгресс назначил публичные слушания по введению новых пошлин на 17 июня.

На вопрос «как будет дальше развиваться данная история?» мы не в состоянии ответить. Остается лишь попытаться примерно оценить насколько эти риски могут учитываться в текущих ценах на активы.

Часть 2: Риск-премии в Штатах

К концу апреля американские фондовые индексы вышли на исторические максимумы. Основной оптимизм на глобальных рынках с начала года, вероятно, связан со значительным смягчением риторики мировыми ЦБ.

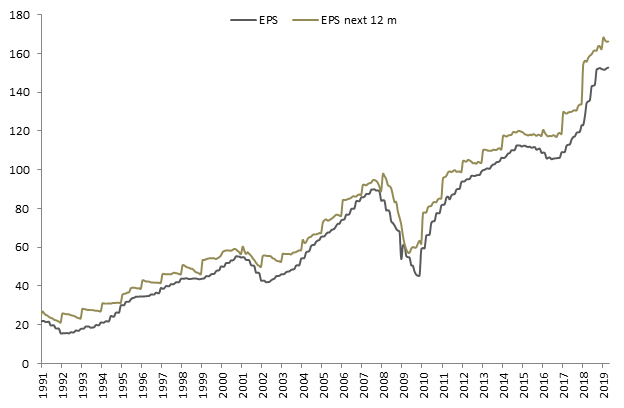

Сезон корпоративной отчетности в Штатах за 1 кв., считающийся еще несколько месяцев назад весомым фактором риска, прошел в целом лучше ожиданий. К текущему моменту из индекса S&P 500 отчиталось более 450 компаний, и показатели прибыли 76% из них превысили уровни консенсус-прогнозов (для справки: превысить пригнозы по выручке смогли лишь 55% компаний).

Показатель EPS для индекса S&P 500 «флетует» с ноября прошлого года, но постепенно выходит к новым максимумам. Согласно консенсус-прогнозу Bloomberg, темпы роста прибылей продолжат оставаться околонулевыми во 2-3 кв. этого года, но уже в 4 кв. эффект высокой базы прошлого года исчерпает себя, и динамика EPS вернется на траекторию роста. На горизонте 12 месяцев консенсус Bloomberg ожидает рост EPS для индекса S&P 500 почти на 13% (мой субъективный взгляд предполагает, что при развитии торгового конфликта данные оценки выглядят весьма завышенными).

Уровень риск-премий для американского рынка (который здесь определяется как разница между E/P для S&P 500 и уровнем ставки Федрезерва) к концу апреля вышел на новые минимумы текущего краткосрочного кредитного цикла (2,69%). Текущие уровни премии за риск по-прежнему заметно выше уровней, наблюдающихся на пиках предыдущих кредитных циклов, и, поскольку в текущих условиях ожидать повышения ставки ФРС и безрисковых ставок вряд ли рационально (фьючерсы на ставку ФРС и вовсе считают базовым сценарий понижения ставки до конца года), а по EPS ожидается рост показателей, говорить о масштабной перегретости американского рынка, если и можно, то с большой осторожностью.

По ключевым мультипликаторам также сложно сделать однозначный вывод об адекватности текущих уровней. По EV/EBITDA американские акции близки к максимумам 2000 г. (еще более близки к этим уровням они были в начале 2018 г.). При этом по P/E (без учета разовых факторов) индекс S&P 500 сейчас находится на среднем уровне за последние пять лет.

По риск-премиям американских облигаций примерно схожая картина (пиков предыдущих кредитных циклов еще не достигли, но стремительно приближаемся к ним):

Часть 3: Возможные стимулы ФРС

Если с начала года оптимизм на рынках был вызван смягчением риторики ведущих ЦБ, то дальнейшие стимулы регуляторов под вопросом. Вновь вернемся к теме того, что введение пошлин на весь китайский импорт приведет к росту инфляции в Штатах. С начала года показатели PCE в Штатах заметно снизились (Core-показатель отступил от целевых уровней до 1,5%). Тем не менее, вероятно, в случае введения пошлин на весь импорт целевой показатель по инфляции может быть превышен. При текущем монетарном курсе ФРС в данном сценарии рассчитывать на снижение ключевой ставки будет проблематично, однако в стенах регулятора в последние несколько кварталов активно обсуждается тема перехода к таргетированию «средней инфляции» (т.е., поскольку долговое время показатель находился ниже целевого ориентира, его временное превышение не должно оказывать принципиального влияния на дальнейший монетарный курс).

В контексте этого большой интерес представляет конференция регулятора, посвященная целям монетарной политики, запланированная на 4-5 июня в Чикаго и июньское заседание ФРС. Если данная идея начнет находить явное подтверждение в риторике регулятора, вероятность стимулов от регулятора несколько увеличится. Потенциально реализация данного сценария при прочих равных умеренно-негативна для доллара, позитивна для рисковых активов (вероятно, в особенности EM). Насколько ощутим будет данный фактор – большой вопрос. Вероятно, при реализации негативного сценария в торговых спорах (введение санкций в отношении всего китайского импорта) позитив от смягчения позиции ФРС не перекроет негатив, но при отсутствии уверенности рынка в реализации негативного сценария импульс в поддержку рынка может быть ощутим. В любом случае, на текущий момент июнь выглядит ключевым месяцем, когда может проясниться и вопрос монетарного курса ФРС и тема торгового конфликта (в центре внимания также саммит G-20 в конце июня).

Часть 4: Перспективы российского рынка

Несмотря на близость к историческим максимумам, российский рынок явно не выглядит дорогим. По сравнительным мультипликаторам индекс Мосбиржи торгуется сейчас дешевле, чем в первой половине прошлого года.

Когда мы говорим про дальнейшие перспективы российского фондового рынка, то может возникнуть путаница, о чем конкретно идет речь. Если оцениваем рынок через индекс Мосбиржи необходимо помнить, что более половины индекса занимают компании нефтегазового сектора. Можно взглянуть на структуру индекса через доли наиболее представленных в нем компаний – тогда увидим, что на четыре компании (Сбербанк, Лукойл, Газпром, НорНикель) приходятся примерно те же 50%.

Индекс Мосбиржи близок к историческим максимумам, но заметный рост в последние полтора года демонстрирует по большому счету только один сектор, играющий правда ключевую роль – нефтегаз. Ниже представлен график с нормализованной динамикой секторальных индексов Мосбиржи, начиная с 2018 г.

Разумеется, поддержкой для российского рынка выглядит высочайшая дивдоходность в сравнении с конкурентами (ниже представлена оценка Bloomberg на конец 1 кв.). Тенденция к росту дивидендных выплат лидеров рынка (движение к цели выплаты 50% от ЧП в виде дивидендов Сбербанка, неожиданные (возможно, разовые) высокие дивиденды от Газпрома, возвращение размера дивиденда на акцию к максимумам прошлых лет по Магниту), безусловно, позитивна.

Финансовые показатели большинства компаний РФ по итогам 2018 г. продемонстрировали положительную динамику. Экспортеры получили поддержку от ослабления рубля и роста цен на сырьевые активы. Вероятно, эффект данных тенденций в LTM-показателях по большей части исчерпан, и в 3 кв., вероятно эффект высокой базы рублевых цен на нефть может оказать умеренное давление, но в целом внешние условия для финансовых показателей пока преимущественно нейтральны. Внутренние секторы (большинство банков, потребсектор) продолжают демонстрировать рост показателей, пусть его темпы в последние кварталы несколько замедляются.

Если представить будущую доходность российского рынка как сумму текущего дохода (дивидендной доходности) изменения EPS и изменения мультипликатора, то все три компонента вполне привлекательны – дивдоходность на максимумах, EPS понемногу растет, текущие значения мультипликаторов сравнительно низки. Однако всему этому позитиву противостоят два негативных фактора риска – опасения близости завершения краткосрочного кредитного цикла и санкционные риски. Опасения завершения краткосрочного кредитного цикла на глобальных рынках (более подробно было расписано в предыдущих постах: https://medium.com/@poddubskymichail/%D1%81%D1%82%D1%80%D0%B0%D1%82%D0%B5%D0%B3%D0%B8%D1%8F-%D0%BD%D0%B0-2019-%D0%B3-2138d16807dd?source=---------7------------------) заставляют более консервативно смотреть на сырьевиков . Что касается санкций, то…

Часть 5: Санкционные риски

Риторика американских властей относительно необходимости усиления санкционного давления по отношению к РФ сохраняется. При этом, для более правильного понимания необходимо разграничивать основные направления, по которым вводятся санкционные ограничения (за них ответственны разные государственные органы, и существует различный порядок их корректировки).

1. Санкции госдепартамента за химоружие

Данные ограничения накладываются на Россию на основании американского закона 1991 года о контроле за химическим и биологическим оружием. Предполагается 2 раунда их введения.

Первый вступил в силу еще в августе. Он предполагает запрет на экспорт в Россию электроники двойного назначения — то есть той, которая может быть использована в военных целях.

В течение трех месяцев Госдепартамент США был обязан подготовить доклад о том, есть ли основания считать, что Российская Федерация перестала использовать химоружие. Данный доклад был подготовлен в начале ноября, и свидетельствует об отсутствии таких оснований.

Исходя из этого, американская сторона обязана (не вправе, а именно обязана, согласно собственному же законодательству) реализовать второй раунд санкций. Согласно ему, Президент должен ввести как минимум три из шести перечисленных в законе мер:

1) голосование США против предоставления стране кредитов международными банками;

2) запрет на кредитование правительства страны банками США;

3) запрет на экспорт в страну любых американских товаров;

4) запрет на импорт из страны в США любых товаров, кроме продуктов питания;

5) понижение уровня или приостановка дипломатических отношений;

6) запрет на прямое авиасообщение государственных авиакомпаний РФ.

Практически до конца марта продолжался период консультаций между госдепартаментом и Конгрессом США, и в конце 1 кв. список предлагаемых санкционных мер был передан Президенту (содержание ограничений, указанных в предложении, не понятно). С того времени принципиально важной информации не поступало.

Отметим также, что в отличие от санкционных законов, которые принимает Конгресс США, в применении санкций за использование химического оружие у президента США будет максимальная свобода действий. Во втором раунде президент может сам выбирать, какие три пункта из шести возможных ввести, оговаривать исключения (если того требует национальная безопасность), а потом — самостоятельно их отменить. Дополнительное голосование в Конгрессе для всех этих шагов не обязательно. Таким образом, в базовом сценарии с осторожностью можно предположить, что второй раунд санкций за химоружие не будет катастрофичен для финансовых рынков РФ.

2. Санкционные законопроекта Конгресса

На данный момент в Конгрессе США есть несколько законопроектов, предполагающих санкции в отношении РФ (в основном они нацелены на защиту института выборов). Есть минимум три основных законопроекта - DASKA Act и DETER Act в Сенате и новый, появившийся на этой неделе документ в Палате Представителей (вчера по нему состоялся первый раунд публичных слушаний). Именно на последнем документе остановимся поподробнее.

Согласно черновику законопроекта, все ограничения против РФ, связанные с вмешательством в демократические процессы, разделяются на две части - санкции за уже совершенные действия и санкции, которые будут реализованы за повторные нарушения в дальнейшем.

За вмешательство в выборные процессы в 2016-2018 гг. предлагается:

1. Запретить покупку нового госдолга (определять, какие именно выпуски попадут под запрет, будет Минфин США)

2. Внесение в SDN-список энергетических проектах госкомпаний РФ за пределами РФ, объемом более 5 млн долл.

3. Внесение в SDN-список банков, а также физлиц, участвовавших во вмешательстве в выборы (на сегодняшний день в публичном поле не было упоминаний о вмешательстве российских госбанков в выборные процессы)

За новые попытки вмешательства в выборные процессы в будущем предлагается:

1. Запрет на любые инвестиции в энергетические проекты РФ (прописана также процедура вторичных санкций для неамериканских лиц)

2. Обязательное введение санкций против минимум одного субъекта из списка (Сбербанк, ВТБ, ВЭБ, Газпромбанк, Россельхозбанк, Промсвязьбанк, РФПИ)

3. Введение санкций против всех российских оборонных компаний, в том числе Ростеха

Вчерашний день для российских инвесторов был интересен первым раундом публичных слушаний по новому законопроекту, предусматривающему санкции в отношении РФ за вмешательство в выборы в профильном комитете Палаты Представителей США. Первый раунд слушаний состоял из нескольких выступлений приглашенных экспертов. Делать четкие выводы по позиции американских властей проблематично.

Выступающие вчера эксперты в основном занимают должности, связанные с реализацией санкционных ограничений, поэтому очевидно, что их риторика носит жесткий характер. Выступающие вчера специалисты в целом высказывали доводы в пользу введения санкций в отношении нового госдолга РФ (ключевой позицией Д.Сингха, помогающего ранее разрабатывать санкционные ограничения в 2014 г., были слова о том, что «американским инвесторам следует запретить приобретать новый российский долг в любой валюте»). Много комментариев было на тему необходимости более подробно очертить круг «приближенных к В.Путину олигархов». Наиболее резкими стали комментарии бывшего заместителя советника министра обороны М.Карпентера, предлагающего ввести санкции против всего финансового сектора РФ, но даже он отмечает, что подобные меры надо вводить постепенно, чтобы «избежать внезапного экономического краха и непредвиденных последствий для европейских финансовых рынков».

Из всех законопроектов по теме вмешательства в выборы, внесенных в американский Конгресс, вчерашняя версия законопроекта выглядит, на мой взгляд, имеющей наиболее высокие шансы на принятие. Тот факт, что в большинстве случаев формальное определение ограничений установлено за Минфином (риторика представителей которого выглядит менее эмоциональной, чем представителей Конгресса), на мой взгляд, в выгодную сторону отличает данный документ от вариантов, представленных ранее в Сенате (DASKA Act и DETER Act). Вероятно, принятие столь весомого акта потребует несколько раундов публичных слушаний, поэтому теоретически процесс принятия законопроекта может затянуться на весьма продолжительный срок.

Риски принятия санкционных законопроектов Сената, конечно, ощутимы для российского рынка. Принятие санкций в отношении нового госдолга может вызвать очередную волну распродаж в рублевых активах (теоретически, сопоставимую с апрелем 2018 г.). Однако опыт прошлого года показывает, что в большинстве случаев основная доля подобного негатива уходит в первую очередь в российский рубль, а индекс Мосбиржи, состоящий в первую очередь из экспортеров, выглядит на этом фоне сравнительно защищенным.

Краткий вывод по российскому рынку:

Внутренние секторы на российском рынке на данный момент смотрятся, на мой взгляд, гораздо интереснее большинства экспортеров (они дешевле, при нейтральных условиях в ближайший год продемонстрируют более позитивные изменения прибыли, меньше привержены колебаниям на спекуляциях относительно завершения краткосрочного цикла в мировой экономике), однако экспортеры гораздо лучше защищены от реализации санкционных рисков.

Частному инвестору в этих условиях, вероятно, логично держать долю внутренних секторов больше чем в индексе (благо из-за структуры индекса сделать это не сложно), и целый ряд компаний из данной группы смотрится неплохо (разбор конкретных бумаг не входит в цель данного обзора, но перечислю наиболее интересные из разных внутренних секторов для меня в текущих условиях: Сбербанк преф, МТС, ЛСР, Детский мир как самый "топ" и условные Мосбиржа, Магнит, ВТБ, АФК Система, Яндекс как "второй круг").

При этом инвестору, соревнующемуся с бенчмарком в виде индекса Мосбиржи, при сохраняющихся санкционных рисках нужно поддерживать долю экспортеров на существенном уровне (на мой взгляд, желательно не менее 40% от общей доли акций в портфеле).