Российский рынок среди лучших по доходности в 21 веке, однако последнее десятилетие принесло инвесторам разочарование. Мы посмотрели на то, за счет чего возможен дальнейший рост

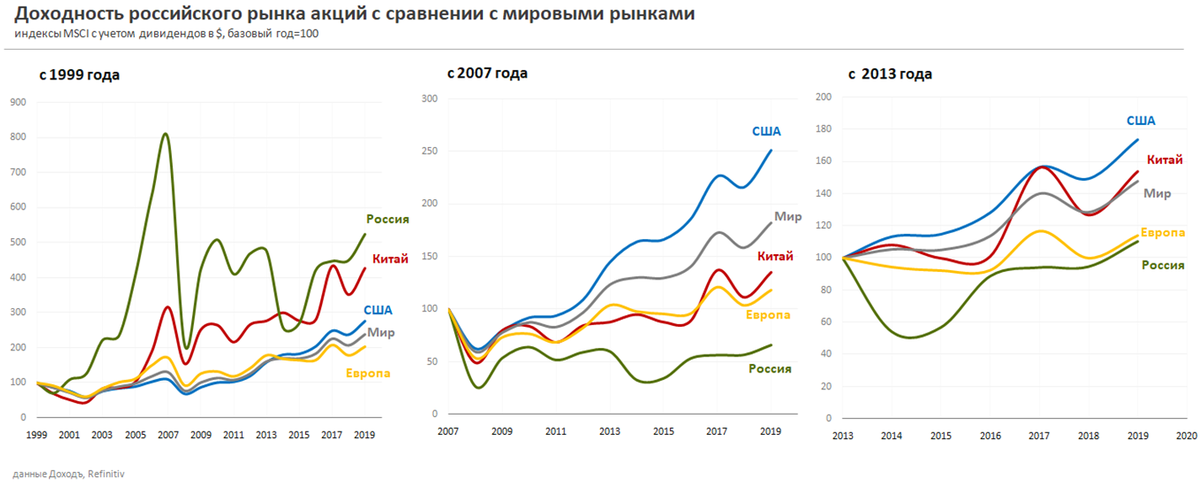

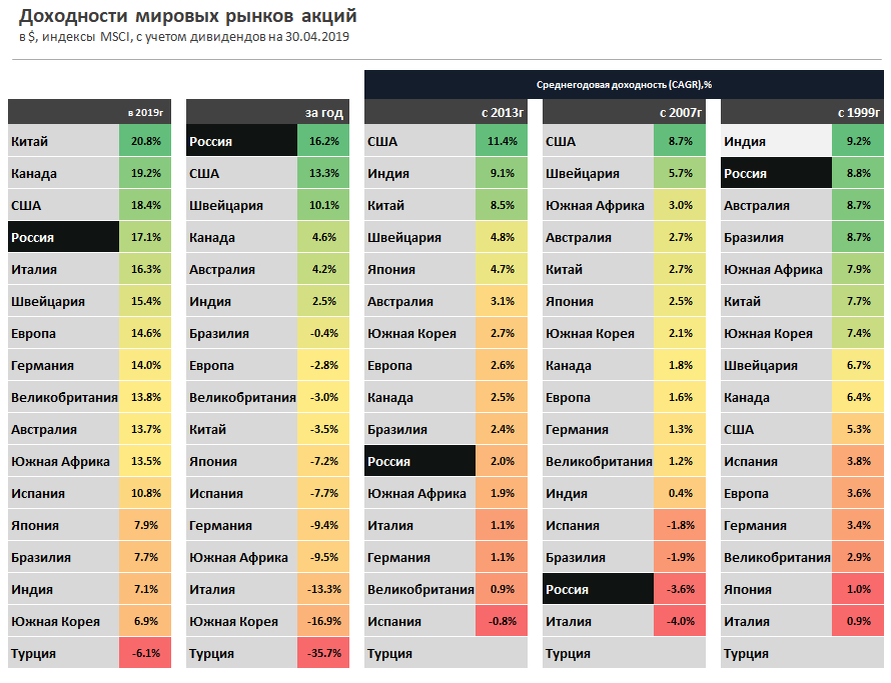

Среднегодовая доходность российского индекса акций MSCI Russia $ в 21 веке составила 8,2% с учетом дивидендов, что выше показателей индексов акций Мира, США, Китая и Европы.

Наибольший прирост стоимости пришелся на период до мирового финансового кризиса 2008 года на фоне стремительного роста цен на нефть и восстановления российской экономики после затяжной стагнации предыдущего десятилетия. Инвесторы, вложившиеся в Россию в конце 2007 года, к настоящему моменту получили бы долларовый убыток в 30% даже с учетом дивидендов.

Последние пять лет российская экономика пострадала от падения цен на нефть, обвала курса рубля и санкций западных стран. Несмотря на негативные макроэкономические и политические факторы, рынку акций удалось принести за период доходность на уровне около 10%. В 2019 году российский рынок выглядит лучше мирового рынка, прибавляя в стоимости 17,1%.

Мультипликаторы

Несмотря рост начала 2019 года, российский рынок акций остается самым дешевым по мультипликаторам среди крупнейших рынков мира. Компании индекса «Datastream Market – Russia» оцениваются в всего в 6 годовых прибылей, по сравнению со средним значением 13 для развивающихся рынков и 17 для мирового рынка акций. Дивидендная доходность российского рынка составляет 6,2%, что значительно выше среднемирового значения в 3%.

Недооценка по фундаментальный индикаторам означает с одной стороны потенциал роста, а с другой стороны - консенсус-мнение инвесторов о рисках ведения бизнеса в России. Это результат, во-первых, негативного геополитического фона, снижающего приток иностранного капитала и спрос на российские активы. Во-вторых, рост прибыли компаний последних лет обеспечен улучшением результатов нефтегазового и металлургического сектора после восстановления цен на сырьевые товары. Учитывая волатильность цен товарных рынков, в любой момент прибыль российских компаний может вновь обвалиться, что увеличивает риск и дисконт стоимости рынка.

Прогноз низких темпов экономического роста России не является приговором для фондового рынка. Последние 5 лет показали, что даже при снижении уровня ВВП российские акции могут показывать положительную долларовую доходность. Это происходит потому, что:

а) большая часть российского рынка акций представлена крупными экспортерами, выигрывающими от ослабления рубля. Они больше зависят от мирового экономического роста и спроса, чем от внутреннего.

б) российский рынок значительно недооценен по фундаментальным индикаторам. В ценах акций уже заложен негативный сценарий.

В настоящее время в мировом индексе MSCI доля российского рынка составляет менее 0,4%, в индексе развивающихся стран – 3,6%. Инвестор, который составляет портфель из мировых акций, на наш взгляд, может значительно увеличить долю российского рынка по сравнению с бенчмарком.

Обзор является частью стратегии на российском рынке акций