Сегодня весь день решала вопрос своих клиентов, связанный с продажей недвижимости. Решили (слава Богу!). Не знала, писать об этом - не писать… Но потом всё-таки решилась. Ну, не могу я молчать, когда вижу такое…

Решила показать вам на реальном примере из жизни, сколько денег люди теряют, когда покупают квартиру по ипотеке, и показать в сравнении с её альтернативой.

Никаких имён называть не буду (по понятной причине). Ипотеку взяли не мои клиенты-продавцы, а покупатели, которым кредит помогал оформлять другой риэлтор.

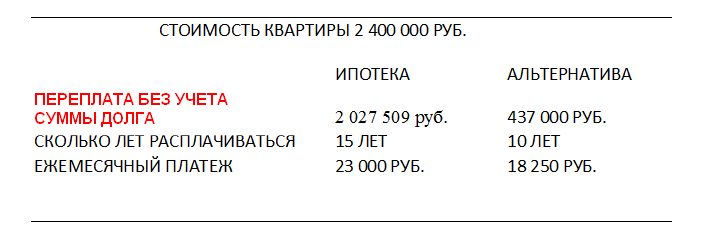

Итак, квартиру покупали за 2 400 000 руб., имелся первоначальный взнос в размере 250 000 руб. Ипотечный кредит составил 2 120 000 руб. на 15 лет под 10,2 % годовых. Ежемесячный платеж составил 23 000 руб. (платеж округлила, на самом деле были еще копейки) ежемесячно на протяжении 15 лет...

Если посчитать на простом банковском калькуляторе, то получается, что за весь срок кредита покупатели выплатят 4 147 509 руб., из которых проценты по кредиту составят – 2 027 509 руб., и прибавьте сюда еще обязательную ежегодную страховку 10 000 – 15 000 руб. (на общую сумму по грубым подсчетам выходит – 150 000 руб.). Итого получается сумма - 4 297 509 руб.

Получается, что кредит они берут 2 120 000 руб., а вот отдают 4 297 509 руб. Отсюда видно, что деньги берут в банке на покупку одной квартиры, а отдают как за две…

Жалко покупателей – молодые хорошие ребята (молодая семья с одним ребенком). Могли бы эти деньги на хорошее образование своих детей потратить или купить еще одну квартиру...

Риэлтор, скорее всего, знал об альтернативе (так как работает не первый год и довольно продвинутый в своей теме), но не сказал. Почему? Это одному Всевышнему известно… Я своим клиентам говорю, потому что людей жалко. И даже после этого многие всё равно идут и берут ипотеку…

Дай Бог здоровья молодому отцу семейства, чтобы 15 лет платить по 23 000 руб. с копейками этот кредит. Стоит заметить, что мы живем не в столице, и считается, что у нас провинция. Средняя зарплата по нашему городу у нас всего 15 000 - 20 000 руб. в месяц. Я озвучиваю сейчас реальные цифры, а не те, которые дают нам статистические центры.

Да, через 15 лет у них будет своя собственная квартира, которая будет уже полностью и официально принадлежать только им.

А теперь давайте посчитаем, сколько бы они потратили денег, если бы воспользовались не ипотекой, а тем вариантом, о котором говорю я.

Квартира в этом случае была бы полностью их не через 15 лет, а уже через 10. И вся переплата составила бы всего 437 000 руб. (!!!) К тому же молодые люди платили бы каждый месяц по 18 250 руб. (а не по 23 000 руб. как в банке). Заметьте, такими платежами они могли бы выплатить и быстрее, чем за 10 лет (если бы захотели).

В этой альтернативе вообще очень много плюсов, которых нет в ипотеке. Но об этом я подробно рассказываю уже на консультации.

Так что, друзья, думайте, считайте, анализируйте, сравнивайте, чтобы потом не кормить чужого дядю и его детей. Помните, как в песне поётся: "Думайте сами, решайте сами - иметь или не иметь..."

Табличку составила специально, чтобы визуально можно было сразу сравнить и увидеть выгоду от покупки квартиры через альтернативу ипотеке. Кто заинтересовался – пишите на почту, отвечу всем! А еще лучше подпишитесь на мой канал, чтобы не пропустить новые публикации.