О том, что в дополнение к кредиту может предлагаться страховка, я узнал в 2003-м году.

Поделюсь своим опытом и наблюдениями на тему.

Сам я тогда работал в банке (сейчас он почти уже сдулся) и оформлял автокредиты. Банк сотрудничал с несколькими страховыми компаниями. Клиенту предлагалось выбрать одну из них.

В итоге за счёт кредитных средств оплачивался и автомобиль, и страховка. Отказаться от страховки было нельзя.

Затем появилась страховка для потребительских кредитов на товары поменьше (оформлялись в магазинах бытовой техники).

Находясь по ту сторону баррикады, могу сказать, что банки обязательно ставят своим сотрудникам планы по страховкам. Причём планы эти, как правило, завышенные. А если внезапно сотрудник превысит заявленный план, то банк постарается сделать так, чтобы сотрудник не повторил этот подвиг в следующий раз.

Для выполнения плана кто-то из сотрудников говорил клиентам про страховку открыто, а кто-то тихо оформлял её, ничего не говоря. В результате аффилированная страховая компания получала дополнительную прибыль, клиент переплачивал, магазин продавал свой товар.

Если у клиента наступал страховой случай, ему приходилось разбираться со страховой, предоставлять документы и т.д. С тех пор в этом плане не особо что-то поменялось. Страховые компании у нас спешат принимать деньги, но не спешат с ними расставаться.

Страхование по картам я плотно не изучал (всегда от этого отказывался). однако, банки активно продвигают и этот товар.

К примеру, при оформлении карты говорят, что нет никаких гарантий от того, что кибермошенники могут оставить клиента без денег. Но если оформить страховку, то, конечно, другое дело.

Особый цинизм кроется вот в чём: банку не стыдно за свою репутацию (говоря о всесильных мошенниках, он расписывается в собственной беспомощности), банку стыдно не заработать лишнюю копеечку.

И вот подходим к самому интересному. Страхование по кредитам наличными. С этим я лично столкнулся плотно, причём не так давно (года 3 назад).

Моё личное мнение таково, что в погоне за рублём здесь банки уже перегнули палку. Люди возмутились. И возмущаются до сих пор.

Вот парочка примеров гневных отзывов из открытых источников:

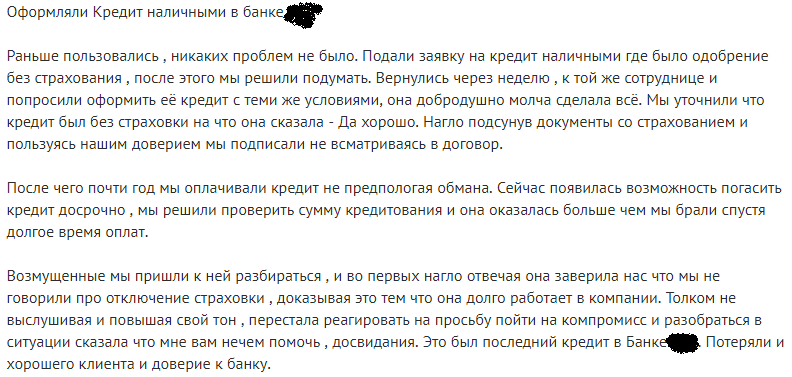

1.

2.

Я лично мог бы продолжить цитирование, но, думаю, и этого достаточно.

Волна возмущений сделала своё дело. В результате по состоянию на 2017-й год заёмщики поумнели (в числе таких был и я). Начали сначала оформлять кредит, а затем отказываться от страховки (благо, на тот момент такая возможность была, нужно было только успеть сделать это в так называемый "период охлаждения"). Банки сопротивлялись, как могли (много частных случаев), но страховку возвращали.

После этого банки убрали возможность отказа от страховки после оформления кредита. Было это сделано юридическим путём. Теперь договор страхования стал уже не личным, а коллективным. То есть, клиент, когда оформляет кредит, присоединяется к коллективному договору страхования, отказаться от которого возможности нет (так как в нём много других участников, а решать клиент может только за себя). Возмущение продолжилось. И на текущий момент банки вынуждены открыто говорить, что без страховки процентная ставка будет больше. Считаю ли я это победой? Если только очень символической. Просто стало немного честнее. Но эти случаи укрепили моё желание избавиться от кредитов.

От себя добавлю то, что я считаю особенно циничным и говорящим о том, что первичная цель страхования — не оградить клиента от рисков, а желание банка заработать, не особо заморачиваясь: страховка привязывается к кредиту, а не к клиенту.

То есть, если клиент досрочно выплатил свой кредит, а затем оформляет новый, то он не может перенести оставшуюся часть страховки на новый кредит. Клиент страхует свою жизнь и трудоспособность! А не жизнь и трудоспособность кредита!

Буду рад комментариям, лайкам, подпискам:)