Все, что можно придумать в инвестициях делится на четыре цели:

- Сохранение капитала

- Рост капитала

- Получение дохода

- Рост капитала и получение дохода.

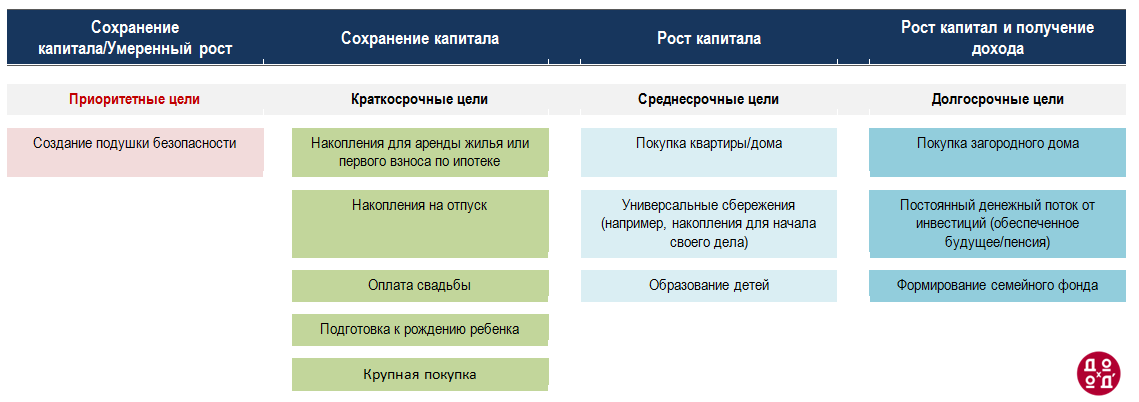

Существуют более утилитарные (более конкретные) цели типа "Накопления на пенсию", но любую цель можно описать в терминах, указанных выше. В следующей таблице приводятся наиболее распространенные инвестиционные цели и их классификация по срокам и базовым целям, а далее мы обсудим такие цели подробнее.

Сохранение капитала

Сохранение капитала нужно просто для того, чтобы деньги не обесценивались из-за инфляции. Это ультраконсервативная цель может быть поставлена, если деньги могут понадобиться в любой момент и в этот любой момент нельзя потерять ни копейки - например, когда вы заканчиваете копить на квартиру.

Во всех остальных случаях разумнее ставить целью хотя бы небольшой рост капитала. Это так, потому что, например, депозиты в банках после инфляции приносят 0% реальной доходности (в сколько-нибудь долгосрочном периоде), не изменяя платежеспособность ваших сбережений.

Сохранения капитала добиваются довольно просто. Сначала делят инвестиции по валютам (в России большая часть инфляции формируется из-за обесценения рубля). Классика - это 50% рубли и по 25% доллары и евро, хотя тут многое зависит от срока инвестиций (чем меньше срок, тем больше рублей). Затем выбирают инструменты - депозиты или облигации. Облигации могут дать небольшую дополнительную доходность, но будьте осторожны с длинный сроком погашения - там есть существенные риски (подробнее читайте здесь).

Когда выбирать: короткий срок инвестиций, необходимость сохранения основной суммы (подушка безопасности).

Инструменты: депозит, государственные облигации, облигации надежных корпоративных заемщиков со сроком погашения до двух лет, до 10% акций. Валютная составляющая - до 50% (чем больше срок, тем больше валюты).

Чего ожидать: доходность на уровне или чуть ниже наблюдаемой инфляции, в случае инвестиции в короткие облигации - незначительные изменения в стоимости в период инвестиций.

Рост капитала

Цель роста капитала противоположна цели сохранения. Как уже говорилось, большинство инструментов для сохранения капитала (депозит или надежные облигации) приносят реальную доходность близкую к 0%. То есть ваши деньги не обесцениваются, но и не прирастают. Другими словами, если вы сейчас можете купить на 100 рублей условный мешок картошки, то через 10 лет, сохраняя капитал, вы сможете купить тот же мешок, несмотря на рост цен, но не больше.

Рост капитала предполагает получение доходности выше инфляции. И здесь на помощь инвестору приходят корпоративные облигации, акции и альтернативные инвестиции (алгоритмические стратегии, золото и пр.). К сожалению, чтобы получать такую доходность, нужно быть терпимым к возможным убыткам в некоторые периоды. Чтобы эти убытки не волновали вас слишком сильно, необходимо правильно определить свой инвестиционный профиль и отношение к риску. Можете попробовать прямо сейчас в нашем сервисе ДОХОДЪ Смарт.

Цель роста капитала следует ставить при долгосрочном инвестировании, так как риск на коротких промежутках слишком большой (фактически как в казино, 50/50). Так что, эта цель отличная, если вы копите на пенсию, на образование детей или неопределенные цели в будущем. Можно обеспечивать рост капитала и на относительно коротких периодах при контроле рисков, но доходность в этом случае, как правило, будет ниже (читайте подробнее про активные инвестиции и тайминг здесь).

Когда выбирать: длинный инвестиционный горизонт, долгосрочные цели, постоянное пополнение инвестиций.

Инструменты: в основном акции (до 90%) российских иностранных эмитентов. Для сроков до 7 лет - валютная составляющая не более 30%. Для сроков более 7 лет - до 50%.

Чего ожидать: доходность существенно выше инфляции, но на долгом горизонте. Отдельные годы могут быть убыточными, требуется терпение и "выносливость" по отношению к рискам.

Получение дохода

Теперь немного сложнее. Получение дохода - это приоритет текущих выплат, а не стоимости капитала. Хороший пример - недвижимость. Все знают, что в долгосрочном плане стоимость квартир растет. А еще от них можно получать периодический доход от арендных выплат. Это и есть получение дохода.

При этом стоимость квартиры (актива) может расти или снижаться, но это не важно, так как приоритет отдается максимизации выплат для финансирования ваших текущих расходов.

Сдача недвижимости в аренду, как правило, приносит не более 7% годовых. Если объектов много и они сложные, нужно вычесть еще вознаграждение агентов и прочие сопутствующие расходы.

Мы любим недвижимость как актив. Мы управляем фондами недвижимости более чем на 12 млрд. руб. Но, если вас интересует именно периодический доход, то его можно обеспечить также путем инвестиций в дивидендные акции и облигации корпораций и государства.

Все эти инструменты в совокупности могут обеспечить вам постоянный доход с доходностью лучше депозита и недвижимости и лучшим профилем роста капитала. Воспользуйтесь нашими сервисами «Дивиденды», «Анализ акций» и «Обзор рынка облигаций» на нашем сайте, чтобы выбрать подходящие вам инструменты.

Когда выбирать: когда нужно максимизирвоать денежный поток для текущих расходов и иметь очень ликвидные (например, по ранению с недвижимостью) активы.

Инструменты: облигации различных типов и сроков погашения (в основном), а также дивидендные акции в валюте расходов.

Чего ожидать: легкий в обслуживании денежный поток с доходностью выше инфляции, возможны существенные изменение стоимости активов - их можно быстро продать в любой момент, но они могут стоить дешевле.

Рост и получение дохода

Последняя из базовых инвестиционных целей сочетает в себе реальный рост капитала (быстрее инфляции) и получение периодических выплат на текущие расходы.

Как и в любом сочетании желаний, тут необходимо чем-то жертвовать. Рост капитала обеспечивается в основном акциям, что означает больший риск (временами стоимость капитала может ощутимо падать) и, как правило, меньший размер выплат (дивидендная доходность обычно ниже ставок по облигациям). В случаях, когда необходимо получать текущий доход, но его частью можно пожертвовать для быстрого роста капитала (если есть другие источники дохода), тогда и выбирается эта цель.

Для реализации задуманного здесь необходимо увеличить долю дивидендных акций в портфеле и, возможно, включить в него акции компаний, которые дивиденды не выплачивают, но имеют высокие темпы роста прибыли (такие акции можно найти в сервисе «Анализ акций» на нашем сайте).

Когда выбирать: когда нужно обеспечить постоянный денежный поток, но и одновременно долгосрочный рост капитала.

Инструменты: дивидендные акции (в основном), а также облигации различных типов и сроков погашения .

Чего ожидать: легкий в обслуживании денежный поток с доходностью на уровне или немного ниже инфляции, долгосрочный рост капитала темпом выше инфляции.

Что дальше?

Выбранная инвестиционная цель (и горизонт инвестиций, вытекающих из нее) определяет стиль инвестиций, тип распределения капитала в портфеле и, если это нужно, инвестиционную стратегию. О стратегиях мы расскажем в следующих постах. Ставьте лайки, чтобы мы продолжали писать!