В России нестабильный банковский рынок, одна статистика чего стоит. Более 400 кредитных организаций лишились своих лицензий и наверное больше половины из этого числа ввела "тетрадочные" вклады. Этих МММ`ов стало настолько много, что АСВ в начале апреля 2016 года решила провести резкие перемены, которые изменило отношение к АСВ.

24 марта, у очередного МММ`а не стало банковской лицензии. "Мико-банк" за месяц решил включить "пылесос", то есть стал завлекать народ в их контору и предлагать открыть вклад под высокий процент. "Пылесос" решили увеличить, открыли дополнительные офисы. Деньги привлеченные с "пылесоса", "Мико-банк" записывал в "тетрадку". Схема обыденная и уже обкатанная сотню раз.

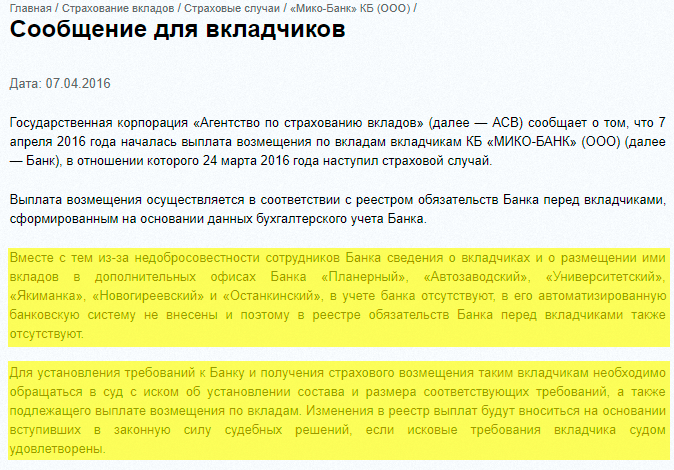

7 апреля, АСВ решило обратиться к вкладчикам "Мики" и сообщила, что она не собирается возвращать деньги вкладчикам, которые открывали вклады в дополнительных офисах. Вкладчикам МММ сказали подавать в суд и при выигрыше их иска, АСВ вернула бы им деньги. "Я не халявщик, я партнёр! Верно, Лёня, мы партнёры! КБ "Мико-Банк""

Причем раньше АСВ возвращала деньги вкладчикам просто при предъявлении доказательств что у вас был вклад в этом банке.

Как распознать "тетрадку"?

100% гарантии нету, что именно этот банк имеет и введет "тетрадку". Но по этим признакам можно определить, которые помогут вам не стать вкладчиком очередного МММ`а.

1) Отсутствие интернет-банка.

"Тетрадочные" вклады - это прежде всего мошенничество. С помощью интернет-банка можно просмотреть все операции по депозитам, а это значит что вклады, которые находятся за балансом банка легче увидеть. Конечно же, можно показывать "тетрадку" в личном кабинете, но это очень дорого и сложно, поэтому многие Мавроди не хотят связываться с интернет банкингом.

Но есть исключение, название этому исключению "Мособлбанк". Он умудрялся скрывать "тетрадку" в личном кабинете. Вообще, "Мособлбанк" не только умудрялся скрывать "тетрадку" в интернет-банке, но ещё он стал рекордсменом в скрытии, ведь он умудрился 76 миллиардов рублей.

2) Запрет на пополнение вклада через межбанк

МММ`ы понимают, что их махинации можно будет разкусить через переводы. Пополнить вклад, конечно можно, но тогда нужно идти к ним в офис. Нормальным банкам это не выгодно, ведь зачем тратить дополнительные деньги на открытие новых офисов и на расширение штата. Банкам более выгоднее, когда клиенты сами пополняют свои счета.

3) Задержка выдачи выписки по вкладу

Если банк вам оперативно не может предоставить выписку по счету, то значит он что-то поправляет в вашем выписке.

4) Индивидуальные условия по вкладам

Ярким примером может послужить ситуации "Мастер-банка", "Замоскворецкого", "Первомайского" где существовали VIP клиенты, а им предлагали VIP вклады с не типовыми договорами. Потом конечно оказалось, что эти вклады были "тетрадочными". Впоследствии все эти кредитные организации лишились лицензии.

Также к этому пункту можно отнести рассылку смс`ок со специальным кодом для получения повышенного процента или дополнительного подарка. Такие смс`ки приходили только клиентам лопнувших банков. Схема была опробована банком "Максимум", который предлагал суммарную годовую доходность 17% по вкладу. Конечно же, этот МММ как и другие МММ схлопнулся.

5) Опечатки в договоре, отсутствие печатей и подписей.

Банковские документы, особенно договор - это очень важный документ, который составляется опытными юристами, в котором не должно находиться ошибок. Но это, только должно быть, в "Мико-банк" в договоре не было не подписи, не печатей.

Вывод

От "тетрадок" никто не защищен. Но эти советы вам помогут избежать "тетрадочных" вкладов.