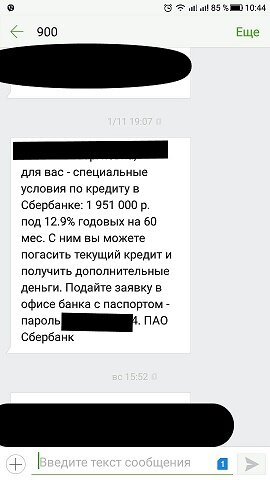

Приходит значит мне SMS от зеленого банка: "Наталья Васильевна, для вас..." Ну вобщем вот:

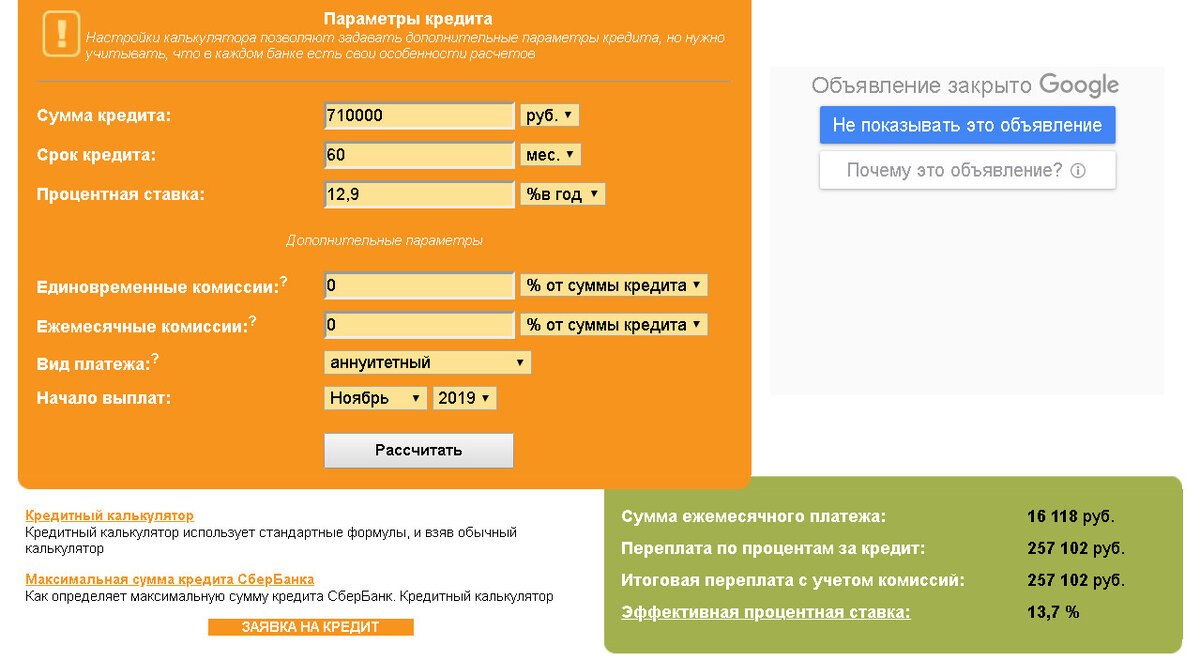

Ну, думаю, мне столько не надо, а вот мои имеющиеся два кредита на 710 т.р. в сумме можно попробовать перекредитовать под меньший процент. Нашла я программку в интернете и посчитала:

Ооооо! Отлично! Сейчас я плачу почти 19 т.р., а тут на 3 т.р. можно вроде платеж уменьшить и пошла я в банк.

Девушка-оператор была очень приветлива. Я сразу сказала, что двух миллионов мне не нужно, вот хочу имеющееся перекредитовать. Но она всё равно сначала на сумму в SMS-ке расчет платежа сделала. Нет, говорю, не нужно мне два миллиона (странно, правда?) мне бы 710 т.р. перекредитовать. Тут она мне пояснила, что этот низкий процент предложен с учетом, что я кредиты имеющиеся рефинансирую и ещё в банке дополнительно денежку возьму.

- Хорошо, - говорю - , а сколько минимально ещё в банке нужно взять, что бы процент сохранился?

- 30 т.р., - отвечает.

- Ну считайте, - говорю, думая, что не должна же большого влияния на сумму платежа оказать дополнительная сумма в 30 т.р.

Она посчитала, поворачивает монитор, и тут я обалдеваю: ежемесячный платеж - порядка 21 т.р. ежемесячно.

- Как так, - спрашиваю, - процент то ниже? А тут получается, что с меньшим процентом мне больше платить придется?

И тут выясняется, что процент мне такой предложили, с учетом оформления страховки, которую банк округло "обеспечение" называет и которую, если я даже досрочной кредит погашу никто мне не вернет.

- Спасибо, - говорю, - за потраченное время, но такого рефинансирования мне не надо, - встала я и ушла, еле паспорт забрала, мне ещё про какие-то предложения рассказать пытались.

А дома я посчитала, сколько это "обеспечение" составляло в моих действующих кредитах и такая вот картина получилась:

И чему я это написала, спросите вы. А к тому, что уж больно часто кричит из всех дыр реклама, о том, что банки снижают ставки по кредитам, что можно значительно уменьшить платеж, если произвести рефинансирование и люди верят, а это ЛОЖЬ, ни один банк не упустит своей выгоды! Помните об этом, когда туда обращаетесь!

И ещё: я понимаю, что банк хочет застраховаться от проблем, которые могут возникнуть у людей, берущих кредит, но при досрочном погашении, это моё мнение, они обязаны возвращать страховку, и не только при досрочном, но и после погашения кредита полностью. И страховка в 25% от суммы кредита - НУ ЭТО ЖЕ БОРЩ, ТОВАРИЩИ! Или я не права?

Конечно, каждый сам принимает решение: брать кредит или нет, ситуации в жизни разные бывают, просто мне очень хочется, чтобы люди обращали внимание на такие моменты, в нашей стране много банков.

Если статья понравилась, нажимаем пальчик вверх и подписываемся на канал. Будут интересные темы.