«ГрузовичкоФ-Центр» предоставляет услуги грузового такси частным лицам и юридическим организациям в Москве и Московской области. Основная услуга – заказные малотоннажные грузоперевозки внутри города. Наиболее распространенные заказы – квартирные и офисные переезды. Сопутствующими услугами являются упаковка и погрузка транспортируемых предметов. Компания входит в число крупнейших операторов грузоперевозок в регионе. По итогам 2017 года 65% клиентов компании – это физические лица, 35% – юридические лица.

Владельцы и поручители

100% в уставном капитале эмитента принадлежит Перминову Михаилу Валерьевичу, он же является генеральным директором компании. Ему принадлежат также контрольные доли в компаниях «ГрузовичкоФ» и «Грузовичкофф», функционирующих на аналогичном рынке в Санкт-Петербурге. Обе компании являлись поручителями по первым двум выпускам облигаций «ГрузовичкоФ-Центр».

В конце 2018 года компания объявила о реорганизации. Запущен процесс присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз». ООО «Круиз» станет универсальным правопреемником ООО «ГрузовичкоФ – Центр», поэтому все существующие в настоящее время у ООО «ГрузовичкоФ-Центр» обязательства при присоединении перейдут к ООО «Круиз», в том числе обязательства по двум облигационным выпускам.

Отчетность

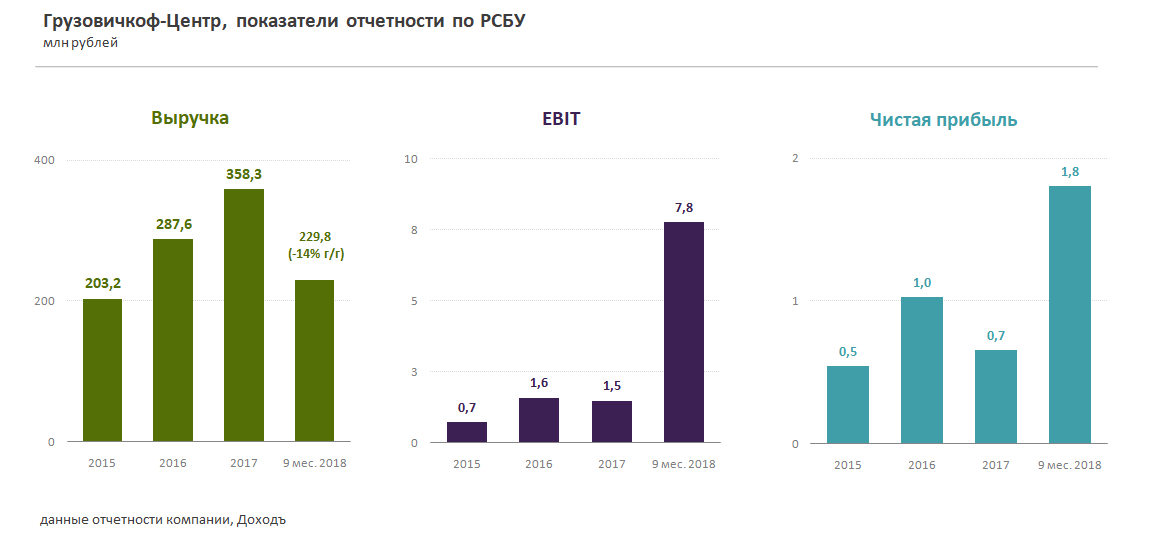

В 2018 году компания показывала значительное снижение выручки. По данным отчетности по РСБУ за 9 мес. 2018 г. показатель в годовом выражении упал на 14,4% до 229,8 млн руб. Компания отмечает, что количество заказов при этом увеличилось на 36%, но на ухудшение результата повлияло снижение стоимости среднего чека. На участников отрасли оказывает негативное воздействие усиление конкуренции, в том числе с частными водителями. Аналогичные проблемы видны у компаний Группы, работающих в Санкт-Петербурге.

Несмотря на падение выручки, согласно отчетности компании, ей удалось нарастить операционную прибыль до 7,7 млн рублей за 9 месяцев 2018 года, по итогам всего 2017 года показатель был в 5 раз ниже. Чистая прибыль за 9 месяцев 2018 года составила 1,8 млн рублей. На ее величину повлияли проценты по обслуживанию долга в размере почти 5 млн рублей, возникшие после выпуска облигаций.

Оценки по индикаторам

Рентабельность активов по итогам 2018 года по нашей оценке составит около 8%, что является относительно неплохим результатом для компаний, выпускающих облигации на российском рынке. «ГрузовичкоФ-Центр» имеет относительно низкую долю нераспределенной прибыли в пассивах (4,5%), а также низкое соотношение собственного капитала к совокупным обязательствам (менее 0,1). Коэффициент Долг/EBITDA находится на высоком уровне. Эти коэффициенты являются частью скорректированной модели Альтмана, которая позволяет определить вероятность банкротства компании.

Модель Альтмана

Результат скорректированной модели Альтмана для «Грузовичкоф-Центр» составляет 0,8, что является средним результатом среди анализируемых компаний. Эмитент получает по нему оценку "5" из "10".

Выбор портфеля

Наша методология подразумевает, что без рейтинга от агентств компания не может получить итоговый рейтинг выше "3", какой бы высокой ни была оценка по модели Альтмана. "5" по Альтману достаточно, чтобы получить итоговую оценку на уровне "2" и пройти в портфель "высокрискованных облигаций".

Из-за высокой долговой нагрузки и негативных тенденций по выручке мы рекомендуем держать долю облигаций «ГрузовичкоФ-Центр» в портфелях по рискованной стратегии значительно ниже средневзвешенной.

Средневзвешенная доля =100%/количество эмитентов в портфеле. В портфеле рискованных облигаций мы рекомендуем держать не менее 15-20 облигаций различных эмитентов.

Облигации «Грузовичкоф-Центр» на Московской бирже

См. также Стратегию на рынке облигаций с портфелями по степени риска