Испорченный, морально устаревший, непопулярный товар или такой, который потерял свои потребительские качества, надо правильно списать. Чтобы уценить испорченный товар или списать его, следуйте инструкции.

Проведите инвентаризацию, чтобы списать товар

Обнаружили, что товар испорчен, значит нужно провести инвентаризацию согласно статье 129 Федерального законодательства. Для этого нужно:

1. Созвать комиссию. Инвентаризацию для списания товара проводит инвентаризационная комиссия. Ее созывает руководитель компании, для чего издается приказ. Задача комиссии — определить наличие товаров в присутствии материально-ответственных лиц, например, заведующего складом.

2. Пересчитать товар. Перед тем как списать испорченный товар или уценить его, весь товар должны пересчитать, а если нужно, взвесить и измерить.

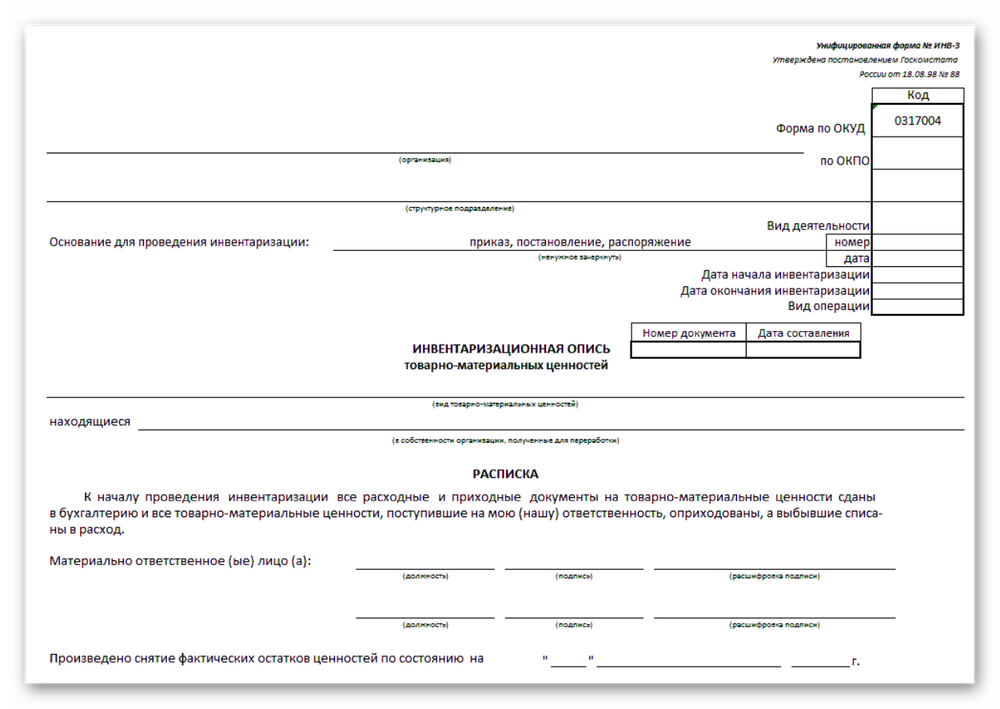

3. Занести данные в опись. Полученные данные заносят в инвентаризационную опись формы № ИНВ-3.

4. Составить сличительную ведомость. Основываясь на данных описи, составляют сличительную ведомость по форме №ИНВ-19. В сличительной ведомости описывают результаты инвентаризации — указывают расхождение между данными бухучета и инвентаризационной описи.

5. Составить ведомость учета результатов ревизии. Составляется форма №ИНВ-26, в которой обобщаются результаты инвентаризации.

Важно: если сумма уценки в пределах торговой надбавки, то уменьшится лишь цена продажи, никакими дополнительными записями уценку сопровождать не нужно.

Уцените пригодный к употреблению товар

Товар, который потерял свое качество частично и все еще готов к употреблению, можно не списывать, а уценить. Порядок проведения переоценки изложен в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Роскомторгом и федеральным законодательством. Согласно им, чтобы переоценить товар, нужно:

1. Получить распоряжение руководителя о переоценке. Об этом говорится в пунктах 9.28 и 9.29 Методических рекомендаций. Форма акта — свободная, компания должно разработать его для таких случаев самостоятельно. За основу можно взять утвержденный Госкомстатом «Акт об уценке товарно-материальных ценностей» формы № МХ-15.

2. Указать в форме все необходимые данные: реквизиты, наименование товаров, которые решили переоценить, их отличительные признаки, количество, причины уценки, старые и новые цены.

3. Помнить о налоговой. Внимание налоговой зависит от того, насколько вы решите уценить товар — если более, чем на 20%, то налоговая может проверить правильность корректировки цен по всем сделкам. Об этом сказано в Налоговом кодексе. Но если компания может доказать, что товар испортился и поэтому его уценили, то претензий со стороны налоговой не будет. К тому же, сумму убытков из-за уценки можно учесть в налогообложении на прибыль, согласно статье 268 НК, как убыток согласно статьям 283 и 274 НК и как нереализованные доходы согласно статье 265.

Спишите испорченный товар правильно

Если товар испорчен так, что продать его по сниженной цене невозможно, товар нужно списать. Это делают с помощью акта формы № ТОРГ-16, утвержденной Госкомстатом.

Акт составляется в трех экземплярах и подписывается членами инвентаризационной комиссии.

В налоговом отчете потери товара из-за порчи приравнивают к материальным расходам согласно Постановлению правительства РФ № 814. Потери от порчи сверх норм прибыли учитывают в зависимости от того, установлено ли виновное в потерях лицо. Поэтому важно правильно списать товар.

Если виновные не установлены или суд отказал во взыскании с них расходов, то это экономически неоправданные затраты. Их учитывают в составе расходов, которые не уменьшают налоговую прибыль согласно статье 270 НК.

Если виновное лицо установили, то с него и причитается сумма ущерба. Сумму возмещения отражают в составе внереализованных доходов и учитывают, как доход.

Внесите информацию в 1С

Спишите товар в 1С. Для этого внесите информацию о потерях от порчи товаров в счет 94 «Недостачи и потери от порчи ценностей» вне зависимости от того, установлены ли виновные лица. Если сумма потерь в пределах норм естественной убыли, то ее относят к издержкам производства или обращения, а если превышает нормы, то на счет виновных лиц.

Заходите в Школу Большой Птицы, будем рады!

https://school.bigbird.ru

Здесь мы размещаем массу полезного для начинающих и опытных предпринимателей: обучающие курсы, статьи, кейсы, актуальные новости, руководства.