Что такое «Лестничный вклад»

Банки часто предлагают так называемые «лестничные вклады». Это вклады, в разные периоды действия вклада, начисляются проценты по разным ставкам.

Например, может быть такое предложение:

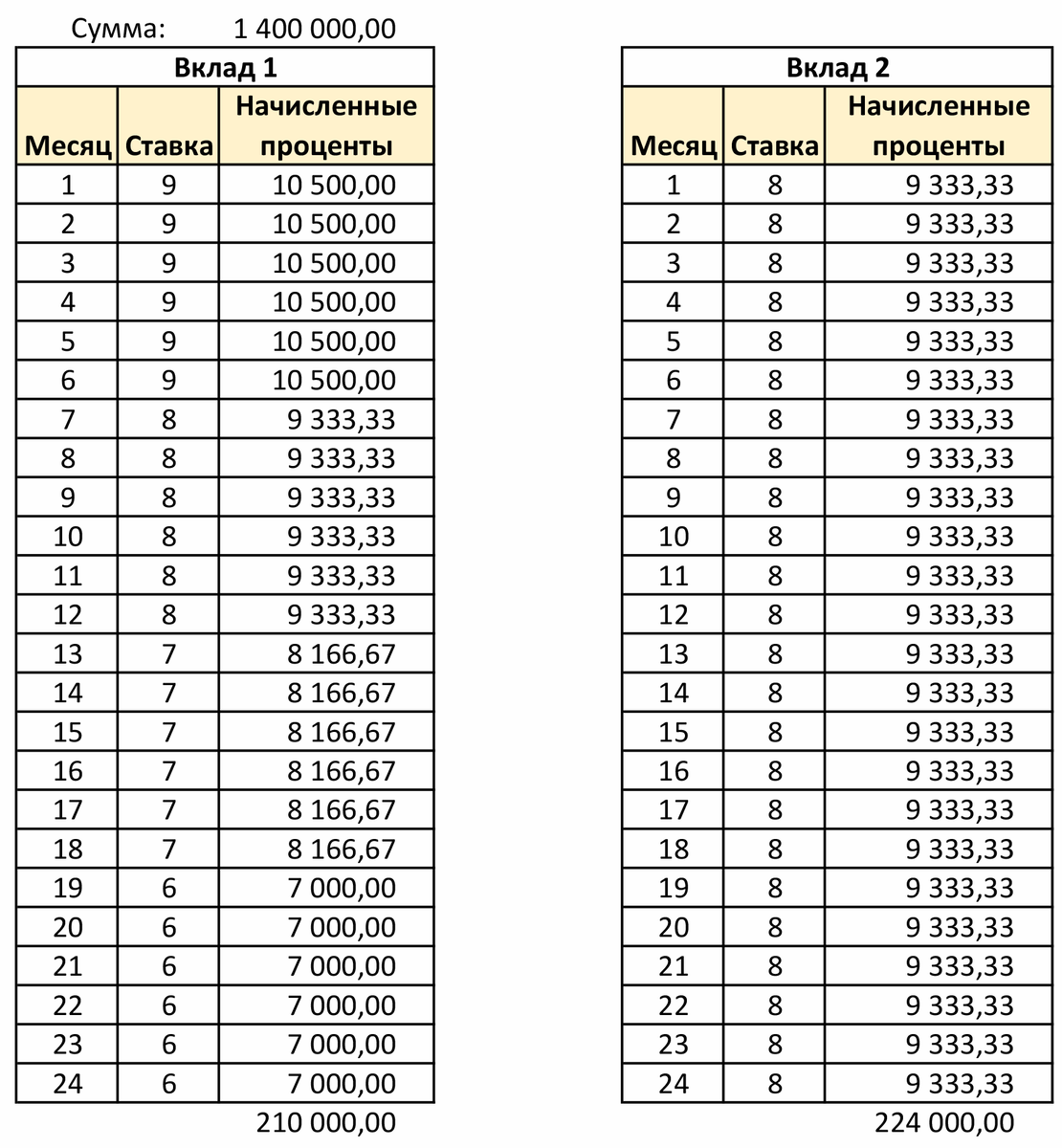

- Срок вклада 24 месяца (т.е. 2 года).

- С 1-го по 6-й месяц ставка по вкладу составляет 9%.

- С 7-го по 12-й месяц — 8%.

- С 13-го по 18-й месяц — 7%.

- С 19-го по 24-й месяц — 6%.

Зачем банкам такие сложности? Думаю, ответ очевиден: такой вклад можно рекламировать как вклад со ставкой 9%, хотя большую часть времени ставка по нему ниже.

Давайте представим, что альтернативой такому вкладу будет обычный вклад со ставкой 8%.

Будет ли он выгоднее? Или нет? Или, всё-таки, да?

Давайте разберёмся.

Как рассчитать доходность лестничного вклада

Первое что приходит в голову — это просто рассчитать доходность вкладов и сравнить их. Сделать это достаточно просто, особенно если вы привыкли пользоваться электронными таблицами.

Как видите, вклад со ставкой 8% выгоднее.

А что делать, если под рукой нет электронных таблиц или просто не хочется с ними возиться?

Есть очень простое решение — надо рассчитать среднюю арифметическую ставку по вкладу.

Расчёт средней ставки по лестничному вкладу

Для нашего примера средняя ставка составит:

(9 + 8 + 7 +6)/4 = 7,5%.

Если вы пересчитаете проценты за два года по этой ставке, то получите ту же сумму, что и по лестничному вкладу в таблице выше.

Тут есть один нюанс. Чтобы определить среднюю арифметическую ставку, продолжительность периода, в течение которого действуют проценты, должна быть одинаковой.

Для примера, изменим, немного условия нашей задачи:

- Срок вклада 24 месяца (т.е. 2 года).

- С 1-го по 3-й месяц ставка по вкладу составляет 10%.

- С 4-го по 6-й месяц — 9%.

- С 7-го по 12-й месяц — 8%.

- С 13-го по 18-й месяц — 7%.

- С 19-го по 24-й месяц — 6%.

То здесь для расчёта средней ставки нужно опираться на 3-х месячные периоды.

Т.е. формула расчёта средней ставки будет такой:

(10 + 9 + 8 + 8 + 7 +7 + 6 + 6) / 8 = 7,625%

где 8 — это количество периодов по 3 месяца (т.е. 24 / 3).

А возможно будет удобнее, в качестве минимального периода, брать 1 месяц:

(10×3 + 9×3 + 8×6 + 7×6 +6×6) / 24 = 7,625%

В любом случае, мы получим среднюю ставку, которую можно сравнить со ставкой по обычному вкладу.

Когда имеет смысл открывать лестничный вклад

Рассматривая возможность открыть лестничный вклад, имеет смысл учитывать все условия, а не только рассчитать среднюю ставку. Такие вклады имеет смысл открывать в следующих случаях:

- Рассчитанная средняя ставка по лестничному вкладу превышает аналогичные предложения по другим вкладам. Т.е. этот вклад просто выгоднее остальных предложений.

- Если по вкладу предусмотрена возможность досрочного расторжения вклада без потери процентов. Это позволяет закрыть вклад, когда проценты стали по нему невыгодными, по сравнению с другими вкладами.

- Если по вкладу предусмотрена возможность частичного изъятия средств без расторжения договора, при условии сохранения минимального остатка на счёте. Допустим, минимальный остаток составляет 100 000 рублей, тогда (если вспомнить наш пример), можно через год забрать со счёта 1,3 миллиона рублей и внести эти деньги на другой вклад.

Одним из условий лестничных вкладов чаще встречается капитализация (т.е. «начисление процентов на процент»). Часто её преподносят в качестве неоспоримого преимущества такого вклада.

Доход по вкладу с капитализацией, безусловно, будет выше, чем по вкладу без неё. В действительности же каких-то преимуществ у лестничного вклада с капитализацией, по сравнению с обычным, нет.