Прошлый год ознаменовался стремительным ростом дефолтов китайских облигаций по своим обязательствам. Рост за год - 400%.

Дефолт — невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа.

Причём рост шёл как по оншорным долгам, так и по оффшорным. Конечно, пиковая оценка общей задолженности по которой был объявлен дефолт, составляет "всего" около 30-31 млрд. долларов.

Основное различие между оншорным (локальным) и оффшорным (внешним) рынками заключается в том, что оншорные облигации торгуются исключительно в Китае между контрагентами внутри страны, а оффшорные бонды – торгуются за рубежом.

Однако, с оншорным рынком облигаций в Китае есть несколько проблем - именно на него пришлось большая часть дефолтов в прошлом году - и эти проблемы выступают в качестве мины замедленного действия.

Проблема номер один - это низкая прозрачность оншорного рынка. Несмотря на то, что этот рынок является третьим по величине в мире, картина реального состояния дел на нём отсутствует. Иностранцы туда допущены мало, как и иностранные рейтинговые агентства и аналитики.

Проблема номер два - большую часть рынка занимают краткосрочные облигации сроком обращения до года. Таким образом, китайские компании активно набирают краткосрочных обязательств для финансирования своих долгосрочных проектов. Схема настолько рискована, что малейшие изменения на рынке могут привести к непредсказуемым последствиям.

Проблема номер три - китайские рейтинговые агентства. И это не преувеличение. Весь мир ругает американские рейтинговые агентства за то, что они завышают рейтинги "своим" компаниям и государству. Вместе с тем, китайцы их уже превзошли.

Как уже писалось ранее, в прошлом году угледобывающая компания Wintime Energy Co.. объявила дефолт по облигациям, оказавшись неспособной обслуживать свой долг, выросший в 4 раза за 5 лет. Она пропустила платёж в 3,8 млрд. юаней. Долг компании - 72.2 млрд. юаней ($14.5 млрд.) - в основном приходится на краткосрочные облигации.

Что самое интересное? То, что у облигаций данной компании был высокий рейтинг АА+, присвоенный китайским рейтинговым агентством China Lianhe Credit Rating Co.. И как будто этого мало агентство, держало этот рейтинг по облигациям в течении двух дней после объявления компанией Wintime Energy Co. дефолта!

И это не единственный такой пример.

На оншорном рынке Китая в 2017 году почти 37,7% облигациям заёмщиков был присвоен высший уровень надёжности против 32,7% в 2017 году. То есть на фоне резко возросшего количества дефолтов, по мнению китайских рейтинговых агентств, надёжность эмитентов растёт.

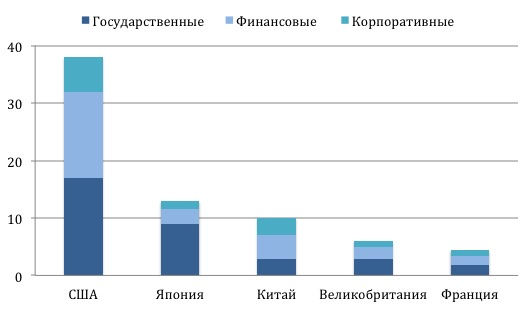

Как видно на диаграмме, подавляющая часть облигаций оценена по высшему разряду. Сколько из них выпустили такие же компании, как Wintime Energy Co.? Оценить это просто невозможно.

Интересно, а у самого китайского правительства есть реальная картина происходящего в экономике КНР?