Чек ККМ — документ, сформированный, переданный в налоговую и распечатанный на специальной ленте. Он является бумажным подтверждением совершенной кассовой операции: продажа, возврат, корректировка. На основании сведений, указанных в переданных в ИФНС фискальных документах, определяют оборот коммерческих структур и размер налогооблагаемого дохода. Также при наличии чека ККМ потребитель вправе обменять приобретенное ранее изделие или получить назад потраченные средства (ст. 25 Закона «О защите прав потребителей»). В статье мы подробно расскажем о реквизитах и видах чеков, категориях хозяйствующих субъектов, которые временно могут работать без ККМ и фискальных документов (далее — ФД).

Каковы требования к чеку ККМ

54-ФЗ — основной нормативный акт, регулирующий использование собственниками бизнеса контрольно-кассовой техники. В числе прочего в законе описаны требования к фискальным кассовым документам (статья 4.7).

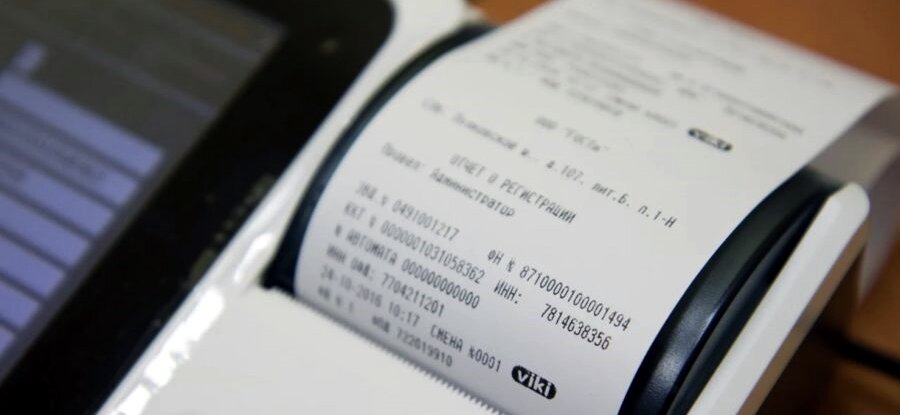

К обязательным реквизитам чека ККМ относятся:

- номер за смену и наименование ФД;

- реквизиты собственника аппарата — название (для организаций), Ф.И.О. (для ИП), ИНН;

- дата, время и место составления;

- признак и сумма расчета;

- название, количество и цена реализуемой позиции;

- фискальный признак;

- другие данные.

Обязательный элемент чека, распечатанного на ККМ, используемой в автоматическом аппарате для расчетов, — заводской номер такого аппарата.

Юрлица и индивидуальные предприниматели, которые ведут деятельность на удаленной от коммуникационных линий территории и используют контрольно-кассовые машины без подключения к интернету и передачи сведений через ОФД в ИФНС (седьмой пункт второй статьи 54-ФЗ), вправе не указывать в кассовой квитанции:

- порядковый номер ФД;

- email-адреса отправителя (продавца) и клиента (покупателя).

Согласно 7-й статье 290-ФЗ, физические лица-предприниматели (ФЛП), которые применяют специальные режимы налогообложения (упрощенный, ЕСХН, патентный, ЕНВД), до февраля 2021 года могут не прописывать в чеках название и количество реализуемых товарных единиц.

Новые реквизиты чека ККМ в 2019 году

С января 2019 года законным является формат фискальных документов (набор обязательных элементов чека) версии 1.05 и 1.1 — приказ ИФНС ММВ-7-20/229@. До этого момента можно было работать с ФФД 1.0.

В документах, созданных по формату 1.05, появились реквизиты, не предусмотренные предыдущей версией:

- ИНН кассира. Включается во все ФД, кроме чеков, распечатанных на ККТ, предназначенных для автоматических расчетов без участия ответственного сотрудника.

- Место расчетов — подробное описание местонахождения магазина (этаж, корпус, номер офиса и подобное). Не печатается в кассовых документах в случае продажи товара на нестационарной торговой точке (развозная и разносная реализация продукции, услуг).

- Признак способа расчета: «единица» — предварительная оплата полной стоимости изделия; «двойка» — предварительная частичная оплата; «тройка» — аванс; «четверка» — 100-процентный расчет; «пятерка» и «шестерка» — приобретение в кредит; «семерка» — погашение кредита.

- Сумма НДС.

- Email субъекта хозяйствования, предоставляющего чек (продавца).

- Адрес ресурса Федеральной налоговой службы.

- Версия ФФД: «единица» — протокол 1.0; «двойка» — протокол 1.05; «тройка» — протокол 1.1. Чтобы проверить, какая версия ФФД используется, посмотрите значение строк кассовой квитанции «версия» и «номер версии» ФФД.

- Сумма по ФД, внесенная в качестве постоплаты — предоставление кредита, предоплаты — зачет аванса, встречного представления — расчеты по соглашениям ГПХ.

Согласно первой статье 192-ФЗ, с третьего квартала 2019 года к перечню обязательных элементов кассовых ФД будут добавлены:

- реквизиты покупателя — название юридического лица или ФЛП, ИНН;

- номер таможенной декларации и сумма акциза (при необходимости);

- информация о стране, в которой произведена продукция.

Вышеуказанные сведения продавец вносит в чек в случае расчета с компанией или ИП.

Также с июля добавятся новые реквизиты в квитанции, которые коммерческие структуры выдают при получении выигрыша и страховой премии, при страховой выплате.

НДС в чеках ККМ

Согласно законодательному акту 303-ФЗ, с начала 2019 ставка налога на добавленную стоимость возросла на 2% и составила 20% или 20/100 (расчетный метод). Субъекты хозяйствования, которые уплачивают в казну этот налог, обязаны указывать значение НДС в чеках ККМ (ЕД-4-20/24234@; ст. 4.7 54-ФЗ).

Согласно письму ЕД-4-20/24234@, собственника онлайн-кассы, на которой печатают чеки с неверно указанной суммой или ставкой налога на добавленную стоимость, или ответственное лицо, привлекают к административной ответственности. Ему выносят предупреждение или штрафуют на сумму (четвертый пункт статьи 14.5 КоАП):

- 1,5-3 тыс. р. — для руководителя компании и ФЛП;

- 5-10 тыс. р. — для юрлиц.

Также в письме сказано, что в течение первого квартала 2019 года государство не будет наказывать субъектов хозяйствования за ошибки, допущенные в чеке при указании суммы и процентного значения НДС. Чтобы в дальнейшем избежать штрафов, собственник онлайн-кассы обязан за январь-март перепрошить устройство, обновить программное обеспечение и сдать декларацию с учетом действующей ставки налога.

Какие ООО и ИП в 2019 вправе выдавать БСО и чеки без ККМ

Некоторые коммерческие структуры вправе не использовать контрольно-кассовую технику до 3-го квартала 2019 года. К льготной категории относятся юридические и физические лица-предприниматели, уплачивающие в бюджет стоимость патента (второй пункт ст. 346.43 — пп. 3, 6, 9-11, 18, 28, 32, 33, 37, 38, 40, 45-48, 53, 56, 63 НК) и единый налог (второй пункт ст. 346.26 — пп. 1-14 НК РФ).

При этом бизнесмены, занятые ритейлом и оказывающие услуги в сфере общепита, пользуются привилегией только в случае отсутствия штатных сотрудников. В течение месяца после заключения трудовых договоров с физлицами такие хозяйствующие субъекты обязаны приобрести, установить ККТ и поставить ее на налоговый учет.

Коммерческие структуры на ЕНВД и ПСН, ведущие деятельность без ККТ, обязаны предоставить покупателю документ об оплате, заменяющий кассовую квитанцию: товарный чек, бланк строгой отчетности, распечатанный в типографии.

Также отсрочку по использованию касс получили компании и ФЛП на любой системе налогообложения, оказывающие услуги населению (кроме общепита с работниками) и реализующие продукцию через торговые автоматы (кроме ритейла с наемными сотрудниками).

Категории налогоплательщиков, которые на постоянной основе освобождены от использования касс и печати на них ФД.

Виды чеков ККМ

Чеки, сформированные на современном контрольно-кассовом оборудовании, делятся на 2 основных вида: документ, распечатанный на специальной ленте, и электронный аналог.

Обычный (бумажный) ФД продавец или ответственный сотрудник обязан сформировать и распечатать в момент покупки. Электронный документ реализатор продукции отправляет на email или в SMS-сообщении на телефонный номер, который покупатель сообщил кассиру. Цифровой чек предоставляется клиенту по его желанию.

При работе с кассовым оборудованием невозможно полностью исключить человеческий фактор. Чтобы исправить ошибки, допущенные ответственным сотрудником при оформлении покупки, нужно сформировать на ККМ чек коррекции или возврата.

Согласно ЕД-4-20/15240@, ФД коррекции применяется, если при реализации товара, услуги не использовали кассу. То есть наличность взяли, а ФД не пробили и не отправили в ИФНС. Такая ситуация, например, возможна при отключении электричества. В этом случае необходимо:

- составить акт, в котором указать дату, причину нарушения требований законодательства;

- сформировать чек коррекции;

- сообщить об ошибке и созданном ФД в ИФНС.

Если работник неверно указал сведения в одном из реквизитов кассовой квитанции, тогда нужно:

- Сформировать и распечатать документ «Возврат прихода». Обязательный реквизит — фискальный признак (ФП) чека с ошибкой.

- Создать новый ФД с верными данными и ФП некорректной кассовой квитанции.

Если информация была полезной, то ставьте палец вверх и подписывайтесь на канал ЗДЕСЬ, так вы не пропустите новое и важное!

СПЕЦПРЕДЛОЖЕНИЕ

на любой заказ из нашего каталога по промокоду "Я С Дзена"

Звони 8-800-555-04-58