Что говорит нам значение индекса SKEW (Индекс чёрных лебедей)?

Если он равен 100, то распределение вероятностей изменения S&P - нормальное («колокол» Гаусса симметричен), и риск его резкого падения на 3 стандартных отклонения (средняя волатильность S&P за последнее время или сигма) минимален, примерная вероятность - 0,3%.

Риск падения на 2 стандартных отклонения при нормальном распределении - порядка 4,5%.

Так вот.

Рост SKEW на 5 пунктов повышает вероятность падения на 3 сигмы на еще примерно на 0,3%, а на 2 сигмы примерно на 1,3-1,4%.

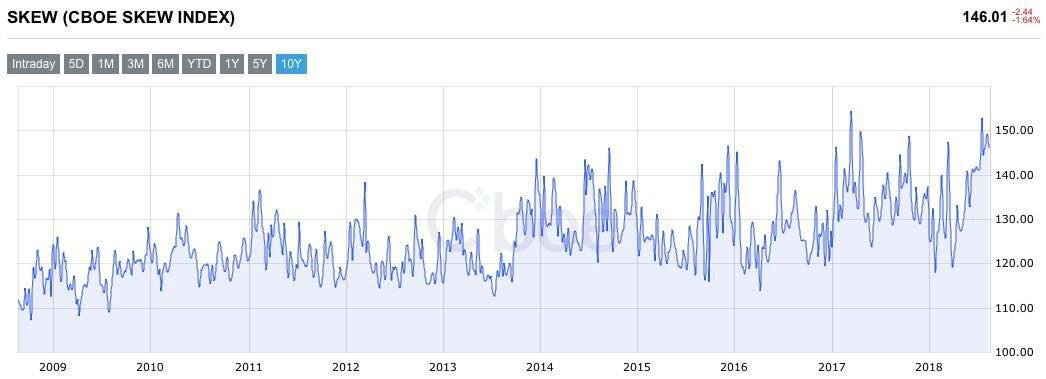

В прошлый понедельник SKEW достиг своего локального максимума в 159,03 пунктов, к пятнице снизился до 146.

Т.е. в понедельник вероятность очень сильного падения S&P в ближайший месяц оценивалась рынком в 3,9%, а просто сильного в 20%!

Мы добавляем этот индекс в наш ежемесячный обзор и будем регулярно публиковать его значения и их интерпретацию.

На графике👇🏻индекс SKEW за последние 10 лет.

telegram: @finfeed