Публикация от 15.08,2018

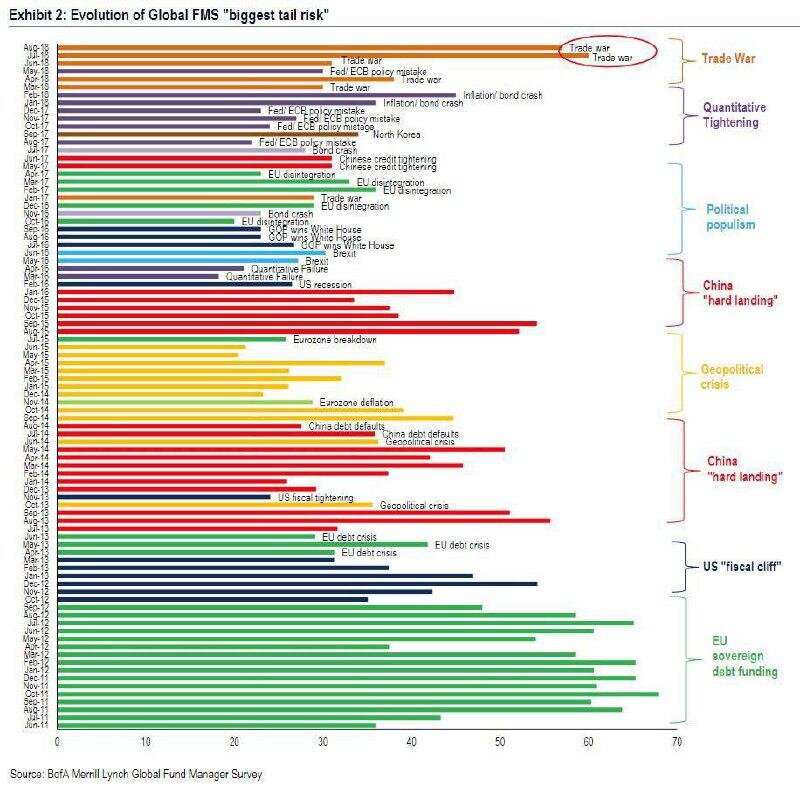

Часто вижу последнее время этот график у коллег. На нем с 2011 года показаны главные факторы, несущие в себе tail risk (хвостовой риск).

Tail risk или риск хвоста, это риск того, что цена актива изменится больше, чем на 3 стандартных отклонения (стандартное отклонение - средняя волатильность актива за определенный период). При нормальном распределении вероятность такого события равна 0,3%. Т.е. в 99,7% случаев изменение цены будет меньше, чем 3 «обычных» изменения.

А вот хвостовой риск - это как раз риск того, что изменение цены актива будет в 3 раза больше обычного.

Т.е. риск возникновения хвоста у «колокола» распределения вероятностей изменения цены.

Вывод: на данный момент, по мнению управляющих, именно торговые войны могут вызвать такую цепочку событий, которая не закладывается в модели, а соответственно и в цены активов.

Другими словами именно торговые войны могут стать тем самым источником «чёрного лебедя» из-за того, что возникновение таких событий не закладывается в модели риск-менеджмента.

Хорошая новость в том, что хвостовые риски реализуются достаточно редко (с 2011 года не реализовался ни один).

telegram: @finfeed