Без спойлеров: это возможно. Теперь к делу.

В моей текущей ситуации необходимо вносить половину ежемесячного платежа по ипотеке и еще оплачивать съем жилья. Квартира-студия в Девяткино скоро уже будет принята и начнется квест по заселению, бюрократии и по прочим веселухам. И при всем этом нужно грамотно вести бюджет, чтобы хватало на всё про всё. В интернете куча крутых постов по теме личных финансов, при этом почти не встречал статей с прикладным уклоном. Пора это исправить. Поехали.

С чего начинается распоряжения бюджета при ипотеке?

Все начинается до кредитного договора. Задолго. По сути выплата ипотеки - задача, которую ставит себе заемщик. Прелесть в том, что он сам задает начальные условия:

Нужно подобрать первоначальный взнос, объект недвижимости и срок таким образом, чтобы ежемесячный платеж был меньше 30% от среднего дохода за последний год.

Как это сделать на практике: заходим на сайт банка, тыкаем в ипотечный калькулятор и возимся с ползунками.

Одна из ключевых ошибок заемщиков, как понимаю, заключается как раз в неадекватном оценивании собственных сил и в незнании некоторых нюансов (у самого такое было и у 70% ипотечников согласно исследованиям).

Например, в банковском договоре есть пункт о переносе даты платежа по желанию заемщика, длинный срок всегда можно сократить за счет доп.погашений, да и квартира на границе города (в моем случае Ленинградская Область, Девяткино) рано или поздно станет считаться городской.

Почему рассматривать именно горизонт в год? Да все просто, при таком расчете картина будет вырисовываться более правдоподобная, особенно при нестабильном заработке.

Окей. Известен платеж ежемесячный, что дальше?

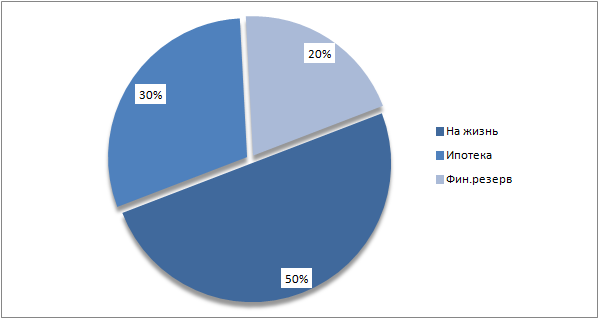

Для начала лучше создать финансовый резерв на 2-3 месяца. Как сам понимаю, чем выше возраст заемщика, тем на более долгий срок должно хватить "подушки". Давайте на схеме посмотрим как ее сформировать:

Именно каждые 20% от поступающих доходов кладем на накопительный счет. Почему туда? Две причины:

1. На сумму начисляются проценты ежемесячно

2. Изъять деньги можно в любой момент без потерь

В моем случае накопление финансового резерва началось еще за несколько месяцев до подписания ипотечного договора.

Идем дальше.

Сначала выставляем удобный для себя день платежа ипотеки. А дальше начинаем распоряжаться личным бюджетом.

Рассмотрим на примере:

Петя получает 50 000 рублей в месяц, работает в юридическом отделе. Зарплата приходит в виде аванса и основного платежа. Каждое поступление денег Петя распределяет описанным выше образом. 15 000р. уходят на ипотеку, 25 000р. тратятся на жизнь, по 5000р. уходит на инвестиции и кутежи по пятницам в баре.

Петя не занимает у соседей по лестничной клетке. Они хотят занять у него. Будь как Петя.

Удобство в том, что для физических лиц начать инвестировать через брокера можно даже со стартовым капиталом в 1000р. Как раз сам пару лет назад купил акции одной российской компании за 2000р (не сходил тогда по магазинам). Стоимость бумаг выросла, пришли дивиденды еще.

Так так постоянно что ли жить придется?

Конечно, нет. Можно один месяц позволить себе отдохнуть от постоянного распределения. Главное, чтобы платеж по ипотеке не был просрочен. Иначе банк на вас посмотрит угрюмым взглядом.

Вот что сам не понимаю. Во многих статьях по финансам ориентируют на всецелое сокращение расходов. То есть вот тех 50%. Вопрос: "Зачем экономить на себе?". Да, у каждого присутствуют вредные финансовые привычки. Пусть так и будет, необходимо работать над собой. Только лично считаю, что нужно же крутить мышление в сторону увеличения личных доходов:

Как считаете вы? Пишите в комментариях.

Понравилась статья? Подписывайтесь на канал! Да пребудет с вами вычет!