Сотрудники в компании – это не только морока с документацией и отчетностью, это высокая налоговая и финансовая нагрузка.

Сейчас мы рассмотрим, сколько предприниматель ежемесячно должен платить за сотрудника в 2019 году.

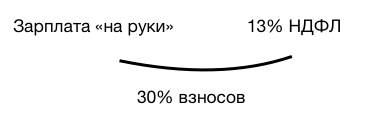

За сотрудника платим: (ЗП + 13%) + 30%

Помимо заработной платы, которую сотрудник получает «на руки», предприниматель вносит за него 13% НДФЛ и еще сверху 30% страховых взносов.

Допустим, компания нанимает дизайнера по трудовому договору. Дизайнер рассчитывает получать «на руки» ₽ 100 000. Эту сумму компания будет перечислять ему на банковскую карту.

Кроме зарплаты компания будет переводить в налоговую ₽ 13 000 в качестве НДФЛ и ₽ 33 900 страховых взносов в пенсионный фонд.

Итого: за сотрудника, который получает «на руки» ₽ 100 000, работодатель отдает в сумме ₽ 146 000.

НДФЛ: 4 главных вопроса работодателей

1. Почему перечисляет компания?

НДФЛ (налог на доходы физических лиц) – основной вид прямых налогов для физических лиц. По закону каждый, кто получает какой-нибудь доход, будь то зарплата или доход от продажи имущества, должен заплатить за это налог.

В случае рабочих взаимоотношений это делает компания. Она признается налоговым агентом и становится посредником между государством и сотрудником. Именно она обязана удерживать с зарплаты необходимый процент и перечислять его в налоговую.

2. На что начислять НДФЛ?

При расчете НДФЛ учитываются все выплаты сотруднику в течение месяца.

3. Сколько удерживать?

Налоговая ставка НДФЛ:

- 13% (обычно)

- 30% (для иностранных сотрудников)

4. Когда перечислять?

Предприниматель должен перечислить в ФНС сумму налога в день выплаты заработной платы, максимум – на следующий день.

Тарифы страховых взносов в 2019

Страховые взносы накидываются сверху на ту сумму, которая прописана в договоре между сотрудником и работодателем.

Тариф на страховые взносы устанавливается каждый год Правительством России. В 2019 году тариф такой:

- 22% – обязательное пенсионное страхование (ПФР);

- 5,1% – обязательное медицинское страхование (ФФОМС);

- 2,9% – страхование от несчастных случаем (ФСС).

По ГПХ не перечисляют только взносы от несчастных случаев

С выплат по договорам ГПХ предприниматель также перечисляет взносы на пенсионное и медицинское страхование.

Взносы от несчастных случаев не перечисляются. А взносы по временной нетрудоспособности перечисляются, если это прописано в договоре.

МИФ:

Иногда работодатели заключают ГПХ вместо трудового договора. Они ошибочно думают, что так сэкономят на налогах.

На самом деле выплаты по ГПХ тоже облагаются страховыми взносами. В этом случае не надо платить только взносы на травматизм и на социальное страхование. Но здесь экономия минимальная - 2,9%.

А вот штрафы за неверно заключенный договор будут большими. Игра не стоит свеч.