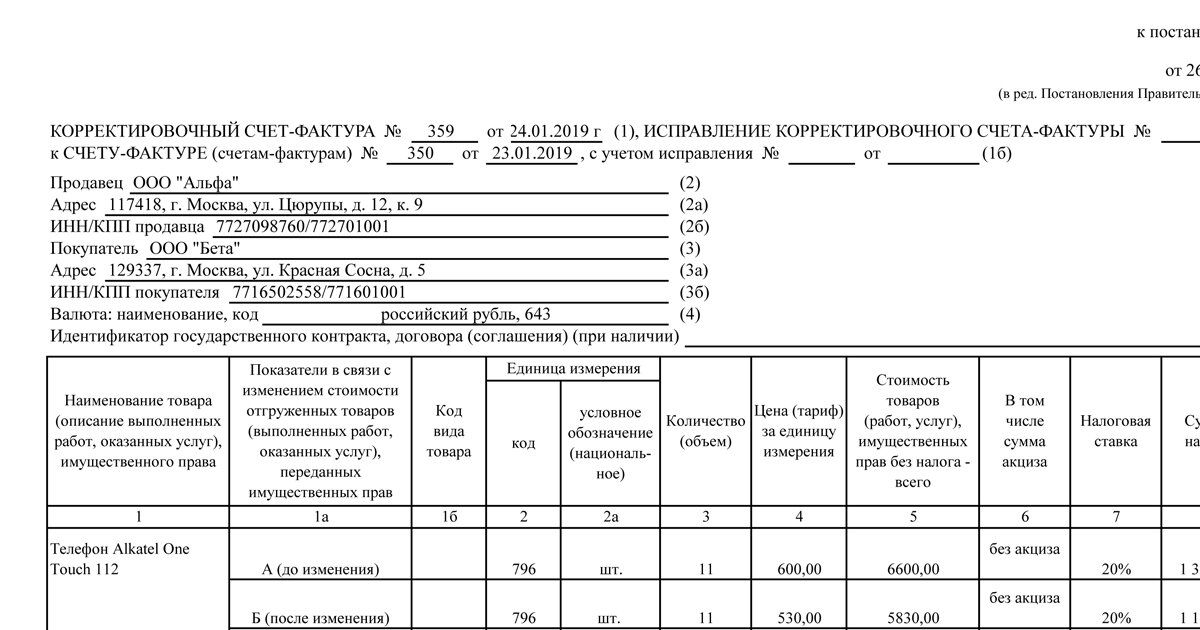

При возврате товаров налоговики рекомендуют оформлять корректировочные счета-фактуры независимо от того: · принял ли покупатель товары на учет; · когда была отгрузка: до нового года или после; · возвращается ли вся партия товара или ее часть. Об этом говорится в Письме ФНС России от 23.10.2018 N СД-4-3/20667@ (документ размещен в КонсультантПлюс). В корректировочный счет-фактуру нужно внести ставку из первоначального документа. Один экземпляр корректировочного счета-фактуры нужно передать покупателю, если он плательщик НДС. Подробно о составлении корректировочных счетов-фактур, исчислении НДС при возврате товара рассказано в Готовых решениях КонсультантПлюс: · В каком порядке заполняется и выставляется корректировочный счет-фактура https://login.consultant.ru/link/?req=doc&base=PBI&n=242623&dst=1000000001 · В каких случаях возврат товара облагается НДС https://login.consultant.ru/link/?req=doc&base=PBI&n=238430&dst=1000000001 · Вычет НДС у продавца при возврате товара плательщиком НДС

При возврате товаров налоговики рекомендуют оформлять корректировочные счета-фактуры независимо от того:

· принял ли покупатель товары на учет;

· когда была отгрузка: до нового года или после;

· возвращается ли вся партия товара или ее часть.

Об этом говорится в Письме ФНС России от 23.10.2018 N СД-4-3/20667@ (документ размещен в КонсультантПлюс).

В корректировочный счет-фактуру нужно внести ставку из первоначального документа. Один экземпляр корректировочного счета-фактуры нужно передать покупателю, если он плательщик НДС.

Подробно о составлении корректировочных счетов-фактур, исчислении НДС при возврате товара рассказано в Готовых решениях КонсультантПлюс:

· В каком порядке заполняется и выставляется корректировочный счет-фактура https://login.consultant.ru/link/?req=doc&base=PBI&n=242623&dst=1000000001

· В каких случаях возврат товара облагается НДС https://login.consultant.ru/link/?req=doc&base=PBI&n=238430&dst=1000000001

· Вычет НДС у продавца при возврате товара плательщиком НДС https://login.consultant.ru/link/?req=doc&base=PBI&n=238428&dst=1000000001

Сформулируйте вопрос, чтобы найти эти и другие консультации по теме.

Получите полный бесплатный доступ в КонсультантПлюс на 3 дня.