В своей первой статье я говорила о том, что переплата одинакова при частичном досрочном погашении в случае уменьшения срока и платежа , если одинаковы последующие платежи.

Теперь давайте разберемся в причине.

Переплата одинакова, потому что проценты начисляются на остаток основного долга (тела кредита, ссудной задолженности). При выборе любого типа досрочного погашения этот остаток будет уменьшен одинаково.

Ежемесячные проценты начисляются по формуле: процентная ставка годовая/количество дней в году*количество дней в месяце платежа*остаток основного долга. Как видно, количество будущих месяцев при расчете не фигурирует.

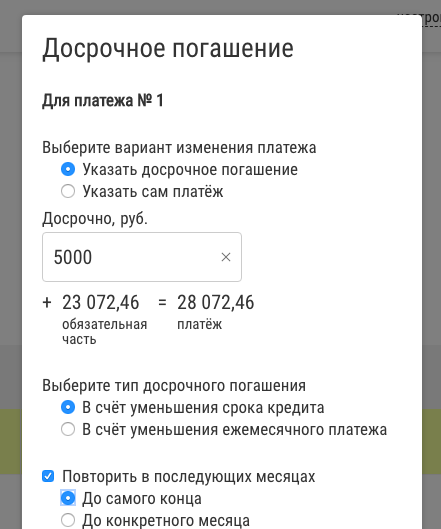

Пример на кредитном калькуляторе

Давайте рассмотрим на конкретном примере, используя кредитный калькулятор онлайн с досрочным погашением (https://www.creditcalcul.ru).

Исходные данные те же:

Посчитаем два варианта - сначала будем вносить 5000 ежемесячно с уменьшением срока (платёж составит 28 072), затем зафиксируем платёж 28072 и все досрочные погашения будем вносить в счёт уменьшения платежа.

1. Уменьшение срока.

Результат:

2. Уменьшение платежа:

Результат:

Как видим, подчеркнутое зеленым - остаток основного долга и подчеркнутое красным (ежемесячные проценты по кредиту) меняются одинаково при обоих вариантах.

Поэтому и прогноз на будущее одинаков - что по переплате, что по сроку (да-да, срок тоже будет уменьшаться автоматически, даже если выбирать уменьшение платежа).