Согласно статье 430 Налогового Кодекса РФ, размер страховых взносов для ИП не будет зависеть от МРОТ.

Установлен фиксированный размер взносов на обязательной пенсионное страхование, которые будет выплачивать ИП – при условии, что его доход за год составляет не более 300 000 рублей.

А если доход за год превышает этот предел? В таком случае ИП оплачивает фиксированный взнос плюс 1% от суммы дохода, превышающего 300 000 рублей. Есть ограничение: сумма взносов не должна превышать восьмикратный фиксированный размер.

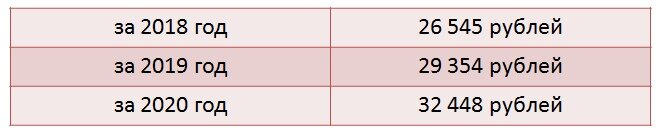

А фиксированные страховые взнос на обязательное медицинское страхование составляют:

Сумму страховых взносов ИП должен исчислять для себя сам.

Если налогоплательщик начинает либо прекращает свою предпринимательскую деятельность, страховые взносы для него рассчитываются пропорционально количеству месяцев, в течение которых осуществлялась деятельность. Если же она осуществлялась неполный месяц, то размер взносов аналогично рассчитывается пропорционально календарным дням этого месяца

Фиксированные страховые взносы индивидуальные предприниматели должны уплатить до 31 декабря календарного года, а за 2018 год – не позднее 9 января 2019 года (с учетом выходных). Страховые взносы с дохода, превышающего 300 000. рублей должны быть уплачены до 1 июля года, следующего за истекшим.