К началу 2020 года — незадолго до пандемии коронавируса — российская строительная отрасль по‑прежнему находилась в кризисе. Масштабные инфраструктурные планы правительства за первый год воплощения значительно не изменили ситуацию в отрасли. А финансовое состояние организаций, попавших в ежегодно составляемый нами список крупнейших строительных компаний и групп (то есть представителей наиболее квалифицированного сегмента рынка), в целом даже несколько ухудшилось.

Из нового обзора можно узнать по каким причинам это произошло, кто из подрядчиков покинул, а кто пополнил список крупнейших, насколько серьезными для отрасли могут быть последствия пандемии и кризиса.

- Объем строительного рынка по итогам 2019 года вырос на 7,8 %, до 9,1 трлн руб. в текущих ценах. Год назад прирост был выше: он составил 11 %. В постоянных ценах объем рынка растет три года подряд, причем в 2019‑м он впервые превысил показатель 11‑летней давности (4,7 трлн руб. в ценах тех лет).

- В число регионов с крупными строительными рынками (с долей более 2 % от общероссийского) по итогам 2019 года попало 12 субъектов против десяти год назад. Доля крупнейших регионов в общеотраслевых вложениях несколько сократилась: с 47,3 % до 47 %. Мы полагаем, что тренд на повышение доли субъектов с менее крупными рынками и более равномерное распределение вложений в отрасль по стране должен сохраниться и в следующие годы.

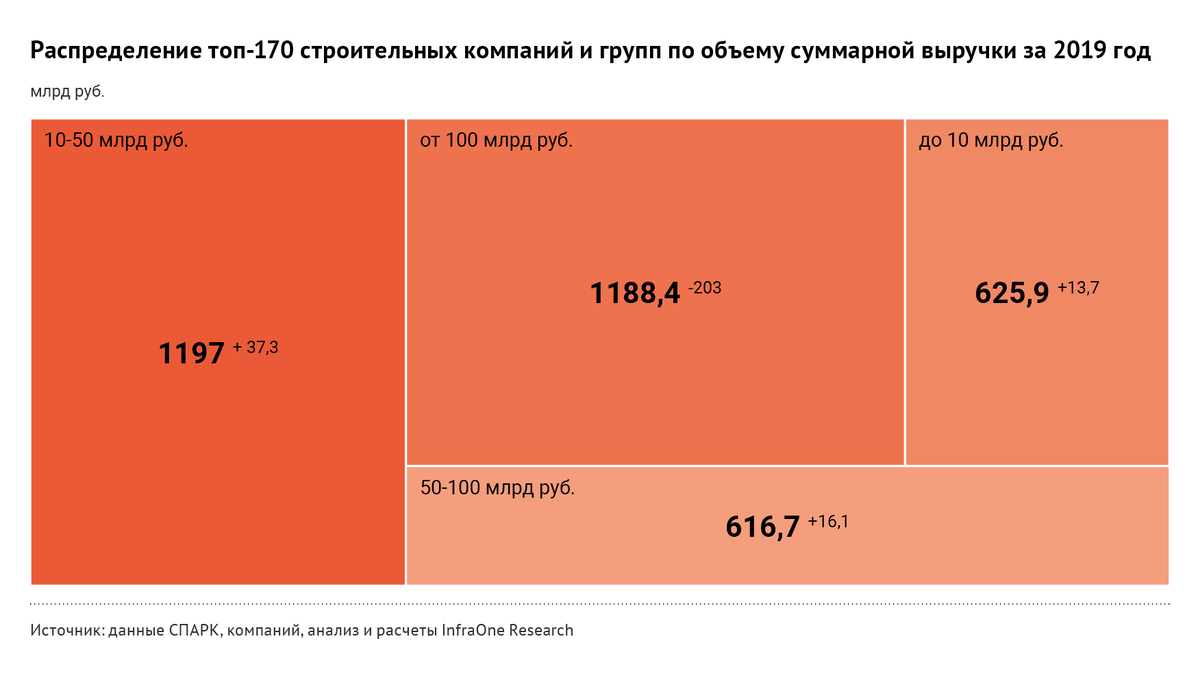

- Общая выручка компаний и групп из топ-170 крупнейших по итогам 2019 года снизилась на 3,6 %, составив 3,63 трлн руб. Доля оборота этих организаций в общем объеме отрасли снизилась на 4,9 п. п., до 39,9 %. Такое уменьшение позитивно для рынка и происходит второй год подряд: компании за пределами рэнкинга усиливают позиции и «вытесняют» тех, кто был в нем ранее. При этом «порог входа» в топ-170 повысился: наименьшая выручка организации, попавшей в него, составила почти 5 млрд руб. против 4,2 млрд руб. годом ранее.

- Список крупнейших строительных компаний и групп по итогам 2019 года обновился более чем на четверть: из 170 организаций новыми в нем стали 46. Сразу десять попали в категорию с выручкой более 10 млрд руб., тогда как в топ-170 годичной давности в этой категории оказались лишь два новичка. Общая выручка новых игроков, вошедших в топ-170 в 2019 году, составила 367 млрд руб., а «выбывших» — 121,9 млрд руб., упав за год в 2,5 раза. Две компании покинули список из‑за банкротства.

- Сегмент компаний с годовой выручкой более 50 млрд руб. сохранил 17 участников, но их совокупный оборот снизился на 9 %, до 1,8 трлн руб. Во всех остальных сегментах общая выручка за год немного выросла, причем наибольшее ее увеличение произошло у компаний с оборотом 10–50 млрд руб.: на 3,2 %, до 1,2 трлн руб.

- Общее сальдо прибылей и убытков компаний из топ-170 по итогам 2019 года оказалось отрицательным (–22,5 млрд руб.) против положительного результата (+14,6 млрд руб.) годом ранее. У компаний выборки, раскрывающих эти данные, также рос объем долгосрочных займов: с 4,1–4,3 трлн руб. до 5 трлн руб. Это свидетельствует о крайней неустойчивости финансового положения наиболее квалифицированных строительных компаний рынка накануне пандемии. По данным Capital IQ, коэффициент концентрации собственного капитала для таких организаций в России находился в пределах 12–17 %, тогда как в других странах (Китае, США, Великобритании) он существенно больше — 40–47 %.

- За три квартала 2020 года «обвального» падения в отрасли не случилось: объем строительных работ в постоянных ценах уменьшился лишь на 0,4 %. В текущих ценах он находится на уровне 6,4 трлн руб., или 70 % от итогов всего 2019 года. На замедление роста повлияли «заморозка» крупных инициатив на инфраструктурном рынке и уменьшение расходов крупных компаний на инвестпрограммы. Частично это компенсировал существенный рост бюджетных вложений государства в инфраструктуру: в январе — сентябре 2020‑го они были на 32 % больше, чем за аналогичный период 2019‑го, и достигли 1,31 трлн руб.

- Положение строительной отрасли в 2021–2023 годах будет зависеть от того, продолжит ли государство делать ставку на вложения в инфраструктуру как на способ «разогрева» экономики. Для национальных проектов и комплексного плана даже после пересмотра планов по бюджетному финансированию тренд на увеличение вложений в абсолютном выражении пока сохраняется. Но при реализации мероприятий майского указа власти по‑прежнему чаще надеются на собственные силы и, на наш взгляд, недооценивают возможности инструментов проектного финансирования и государственно-частного партнерства.

- Для самих компаний выход из затянувшегося кризиса будет зависеть от умения использовать внутренние резервы, оптимизировать производство, внедрять цифровые технологии и инновационные методы строительства, повышать производительность труда и применять уже известные финансовые инструменты (например, облигационные займы) или осваивать новые (зеленые бонды). Но все это не отменяет необходимости действий государства по реформированию отрасли.

Читайте полную pdf-версию обзора, а также другие аналитические материале на сайте infraone.ru.