У инвестора постоянно возникает проблема:

в какие активы вложить деньги и в каких пропорциях.

Лучше всего конечно свой портфель диверсифицировать, как по валютам, так и по объектам инвестиций,- акции, облигации, депозиты.

Но иногда рыночная конъюнктура складывается так, что ваш портфель полностью сформирован и вдруг образовалось еще парочка интересных активов для покупку. В этом случае некоторые инвесторы начинают покупать в кредит, или говоря профессионально, "покупать на марже".

"Покупать на марже" можно только, если у вас в портфеле ценные бумаги, в счет которых брокер дает кредит. Обычно это самые ликвидные акции и облигации, а также валюта.

Стандартная покупка "в маржу" это покупка той же акции, которая у вас уже есть в портфеле, или другой ликвидной акции.

Но это очень рискованный способ инвестирования.

Во-первых за маржинальный кредит нужно платить проценты. А эти процента немаленькие, 13-16% годовых.

Во-вторых, даже самая недооцененная акция может в моменте снизится еще на 20-40%, и вы не только ничего не заработаете, но можете все потерять на так называемом "маржинколле".

Более надежный способ кредитования это покупка под залог ликвидных акций облигаций, которые приносят регулярный купонный доход и имеют дату погашения. Единственное условие такого инвестирования - доходность облигаций должна быть выше маржинального кредита, то есть 16%. А таких более-менее надежных облигаций сейчас практически нет.

Но процент за кредитование можно уменьшит, если вместо акций покупать фьючерсы на них.

На самом деле фьючерсы это то же самое маржинальное кредитование, только под более низкий процент:

Вместо 16% за кредит вы платите "ставку ЦБ РФ+ 0.5-1%"

В итоге получается интересный "структурированный продукт":

- фьючерс на ликвидную акцию+ облигация с повышенным процентом.

Для такого структурированного продукта вы получаете двойную доходность:

- рост курсовой стоимости акций

- процент по облигации, превышающий "ставку ЦБ РФ+1%".

Как это выглядит на практике?

Например, вы купили высоколиквидные акции, на перспективу среднесрочного существенного роста- несколько месяцев или год.

И вдруг на рынке обнаружили облигацию, которая дает хорошую доходность существенно выше "ставки ЦБ РФ+1%".

Вы продаете свои акции. Часть суммы направляете на срочный рынок, а на оставшуюся покупаете облигации.

Самое сложное в этой схеме -

- определить пропорцию разделения между фьючерсами и облигациями

- выбрать облигацию

В идеале у вас должно быть количество фьючерсов на такое же количество акций, которые имели до перехода на "структурированный продукт". При этом нужно заложить запас на случай просадки на фьючерсном рынке.

Доходность облигации также выбирать с запасом. Если у облигации доходность -"ставка ЦБ РФ+2%",- то игра не будет стоить свеч. Я считаю, что нужно начинать с 2*"ставка ЦБ РФ+1%".

Эту схему я придумал не сам, но успешно применил этой осенью.

В качестве базового актива у меня были акции Сургутнефтегаз-привилегия. При цене в 37 руб эти акции были явно недооцененными, учитывая их будущие дивиденды.

Сургутнефтегаз-привилегия занимали существенную часть моего портфеля.

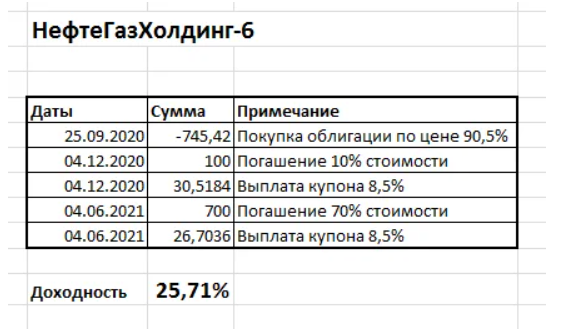

Но в то же самое время на рынке торговались облигации Нефтегазхолдинга с очень хорошей доходность и контролируемым риском:

25 % доходности в сравнении 5% по фьючерсу расходов, - я не смог устоять.

Я продал часть акций Сургутнефтегаза, купил фьючерсов и облигаций.

Покупка фьючерсов

Продажа фьючерсов:

За это же время доход принесла и вторая часть структурного продукта- облигации Нефтегазхолдинга, -и не только за счет купона, но и роста курсовой стоимости:

Можно ли в текущей рыночной коньюктуре найти претендентов для структурного продукта "акция роста+облигация"?

Что касается "акции роста", то однозначно - ДА. Эти же акции "Сургутнефтегаз-привилегия". Их рост еще не закончен. Учитывая будущие дивиденды, к лету 2021 цена должна дойти до 45 руб. А вот цена и затраты на следующий, мартовский фьючерс:

Проблема только с облигацией. Аналога Нефтегазхолдинга сентября-октября 2020 года сейчас нет. Доходности облигаций находятся в районе 10% и при этом нужно внимательно анализировать их риски.

Удачи и трезвого анализа в ваших инвестициях!!!