Пошлины с продаваемых или обмениваемых товаров существовали у русского парода с древнейших времен его гражданской общественности. Первое определенное указание на взимание таких сборов па Руси встречается в Русской Правде; но нет сомнения, что возникновение их должно быть отнесено к более раннему времени. По мнению некоторых исследователей, сборы эти были занесены к нам греческими священниками, призванными Владимиром Святым для распространена христианства из Византии, где система торговых пошлин имела в то время большое развитие. Но прямых указаний на это в летописях не находится, между тем, из некоторых косвенных указаний можно заключить, что подобные пошлины существовали у наших предков еще ранее принятия христианства: в договоре Олега с Византийцами встречается слово «мыть», из чего видно, что древним русским был уже тогда известен сбор, который выражался на их языке особым техническим названием, очевидное же сродство этого, чисто русского слова, с германским Mauth указывает, как кажется, на древность соответствовавшего данному слову понятия. Во всяком случае, происхождение сборов с торговли на Руси не следует объяснять исключительно примером других народов. Мы знаем, что многие налоги, как, например, поземельная, личная подать и т.п. возникали у разных народов и складывались в аналогичные формы помимо каких-либо заимствований у других племен, у которых уже существовали подобные налоги; то же самое могло произойти и по отношению к торговым сборам. При неразвитости экономических отношений в древнейшие периоды существования всякого народа, является вполне естественным, что правительство его, нуждаясь в материальных средствах, старается установить взимание налогов в тот момент, когда ценности, на которые последние падают, находятся, так сказать, всего более на виду; для всякого рода продуктов, этот момент наступает при перевозке их или при продаже; естественно посему, что эти действия весьма рано облагаются различными сборами. У древних греков, римлян и германцев мы встречаем сборы с продажи и перевозки товаров, сходственные с подобными пошлинами в древней Poccии не только по существу, но и по названию: ripaticum соответствует побережному, pontaticum - мостовщине и т. п.

В древнейшее время, при слабом развитии правительственной власти, сборы, уплачиваемые правящему лицу, могли иметь характер или дани побежденного победителю, или же пошлины, платимой подданными в вознаграждение (или под видом вознаграждения) за оказываемую им услугу или покровительство.

Древний торговый сбор (мыть) принадлежал к последней категории он взимался в вознаграждение за пользование известным участком, отведенным для торга, за покровительство, оказываемое купцам, а может быть, и за наблюдение за порядком во время торговли: мытник, по Русской Правде, служить законным свидетелем в случаях спора по поводу продажи. Такой же частноправовой характер имели сборы, взимавшиеся с товаров при перевозке их – проезжее - плата за пользование устроенными дорогами, весчее, передмер - за проверку количества товаров при продаже. В то время, сборы эти, по общему правилу, взимались с известного количества товаров - с воза, с меры - независимо от их стоимости. Но в начале XIII столетия мы уже встречаем указание на то, что при определении весчаго сбора стали принимать во внимание также и ценность вывешиваемых продуктов.

Сильное развитие таможенных сборов замечается со времени подпадания России под монгольское владычество. Усиление власти князя и народное сознание о необходимости уплачивать через посредство его дань общему властителю - татарскому хану - имели последствием возникновение на Руси значительного числа новых податей и пошлин, из которых многие падали на товары. Сборы эти тогда потеряли свой прежний, частноправовой характер; они взыскивались во имя права князя требовать известных платежей от подданных: таким образом, появилась тамга, осьмничее, явка и другие сборы, носившие резко фискальный характер.

Но вместе с тем, были оставлены в силе и прежние сборы частноправового характера: под влиянием необходимости увеличения княжеских доходов, и такие сборы значительно увеличились в числе, так что всякая услуга, оказанная правительством торговцу, оплачивалась какой либо особой пошлиной. Таким путем образовалась целая система, запутанная и сложная, пошлин различного рода и наименования, взимавшихся с продаж и при перевозке товаров. Всем этим сборам вообще было присвоено общее название таможенных. Таким образом, получается, что в древней Руси под понятием таможенных пошлин объединяются многие виды налогов и сборов в современном понятии - собственно таможенные пошлины, транспортный налог, налог на добавленную стоимость и т.д.

В современных памятниках мы встречаем более сорока наименований различных таможенных пошлин. Указания на них сильно темны, неполны, а иногда и противоречивы. По всей вероятности, путаница существовала и во время действия системы таможенных пошлин; одному и тому же названию придавался то более широкое, то более узкое значение, один и тот же термин применялся к пошлинам, не одинаковым, по существу, и т.д.

B древней России существовали следующие пошлины с продажи и перевозки товаров: проезжее, мыто сухое, мыто водяное, промыт, заповедь, посаженное, головщина, задние калачи и костки (это все сборы проезжие, взимавшиеся за пользование искусственными и водяными путями сообщения), мостовщина и перевозы (сущность этих сборов ясна из их наименований), гостинное, амбарное, полавочное, поворотное пли подворное, позем, свальное (пошлины за наеме помещения поде торговлю или склад), весчее или пудовое, контарное, подъемное, рукознобное, померное, покоречное (сборы за определение количества товаров), тамга, пли торговая пошлина, порядное, восменичее, искунное (фискальные пошлины, взимавшиеся с продажи товаров), головщина в специальном смысле (торговая пошлина, взимавшаяся при продаже людей), пятно, писчее и поводное (специальные сборы с продажи лошадей), роговое и приводное (сборы се продажи скота), узловое и поузолъщина - сборы с наложения таможенных знаков.

Всякий товар, предназначенный для продажи, подвергался оплате несколькими из приведенных сборов, которые вообще взыскивались независимо один от другого; иногда один и тот же сбор взыскивался несколько раз с товара (например, мостовщина). Благодаря этому обстоятельству, и также тому, что как запутанность и сложность системы таможенных сборов, так и способ, принятый в большинстве случаев для их эксплуатации (отдача на откуп - система, также заимствованная у монголов) давали большой простор злоупотреблениям со стороны сборщиков. Пошлины эти ложились тяжелым гнетом на внутреннюю торговлю, не смотря на то, что сами по себе, они были обыкновенно не особенно значительны: размер самого важного из этих сборов - тамги, колебался от 0,25 до 7 процентов ее цены, наиболее же часто встречающиеся размеры ее – от 0,75 до 2 процентов (1,5-4 деньги се рубля); при этом, сборам собственно се продажи не подлежали необходимейшие продукты потребления, а местные жители города, где взимался сбор, были или совсем освобождены от платежа торговой пошлины, или же пользовались известной уступкой.

Наоборот, торговцы, приезжавшие из отдаленных мест, а также иностранцы, платили пошлину в большем размере. Фактически это приводило к тому, что иноземные товары облагались выше, чем русские.

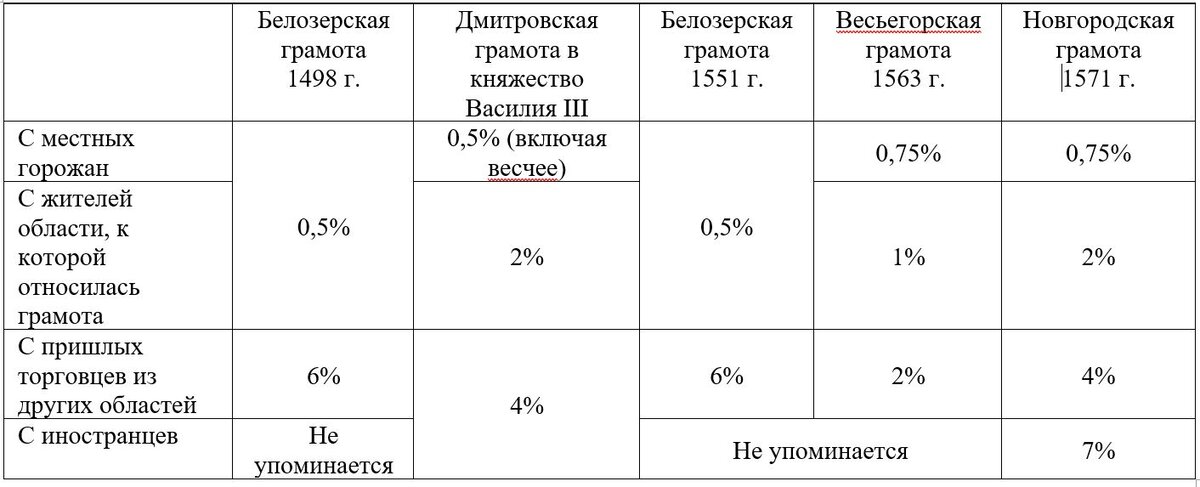

По мере объединения древней Руси под единодержавной властью великого князя Московского, делались попытки внести некоторый порядок в таможенные сборы и привести их к более простой, однообразной системе. С этой целью великими князьями издавались таможенные грамоты. До нас дошли пять подобных грамот, времен Иоанна III, Василия III и Иоанна IV. Они относятся к различным городам – Белоозеру, Егонской Веси (нынешний Весьегонск в Тверской области), Дмитрову, Новгороду. Не подлежит сомнению, что подобные же грамоты были установлены и для других областей. По большей части, грамоты эти представляют собою контракт, на основании которого откупщики принимали па себя взимание таможенных сборов, вместе с обязанностью уплачивать казне определенную сумму: в грамотах перечислены сборы, подлежавшие взысканию, и указаны их размеры, установлен порядок их взимания, определены пени за уклонение от их уплаты и пр. Значительное сходство, какое представляют эти грамоты по отношению к размеру пошлин и к порядку их взимания, а также однообразие построения и изложения грамот дают повод думать, что они сочинялись но какому-нибудь общему образцу, составленному для всего государства. Размеры пошлин, вообще невысокие, изменялись смотря по тому, приходилось ли иметь дело со своим человеком, или с пришлым купцом, или с иностранцем. Заметно постепенное возрастание сборов, в течение столетия, которое прошло между изданием первой и наиболее поздней из дошедших до нас таможенных грамот.

В уставных грамотах Иоанна Грозного обложены пошлинами также и деньги, привозимые из-за заграницы, вывоз же денег и вообще всяких драгоценностей за рубеж строго запрещен. Это показывает, что еще в XVI столетии в России применялась тeория денежного баланса.

Несмотря на то, что таможенные сборы в этот период были вообще не особенно высоки, они доставляли очень немаловажный доход великому князю московскому. Вследствие этого они вводились во всех областях, который вновь подпадали под московское владычество. Так, в Пскове таможенные сборы были введены в 1510 году, вслед за присоединением этого города к Московскому княжеству. Стараясь о том, чтобы никто не избегал уплаты таможенных сборов, проезжая мимо городов, где устроены таможни, московское правительство иногда заводило переписку об этом с соседними владельцами. В общем, эти сборы тяжело ложились на внутреннюю торговлю и неохотно переносились народом.

Размеры таможенных пошлин в дошедших до нас уставных грамотах

Этим объясняется то, что многие старались освободиться от уплаты таможенных сборов, посредством получения особых тарханных грамот. Такие грамоты выдавались Великими Князьями монастырям, духовенству.