Только в пятницу ПАО "Сургутнефтегаз" опубликовал отчетность за 9 месяцев 2020 года и я написал свою статью:

- Точность моего прогноза прибыли Сургутнефтегаза за 9 месяцев 2020

и вот следующая статья об этой компании.

До Нового года всего пару недель и я решил дать предварительный прогноз прибыли за 2020 года, и как следствие дивидендов на привилегированные акции.

Как известно, дивиденды на Сургутнефтегаз-преф очень сильно зависят от курса рубля к доллару США. Начиная с первой половины ноября курс рубль растет по отношению к доллару и сейчас он выше, чем на конец третьего квартала, а значит и прибыль от переоценки финансовых вложений за весь год будет меньше, чем за 9 месяцев 2020. Подсчитаем ее и как это отразится на весь финансовый результат.

Примем, что курс рубля к доллару на конец года будет 73.

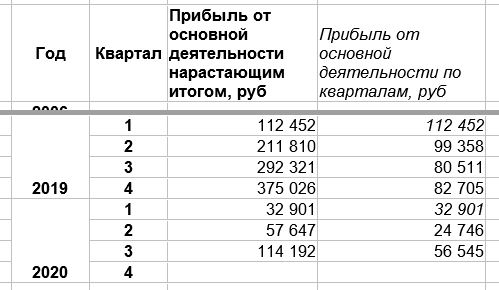

Для расчета нам важно спрогнозировать также операционную прибыль компании от основной деятельности. А этот показатель, после провальных первых двух кварталов, существенно улучшился в третьем.

Приведу поквартальную статистику за последние два года:

Рост операционной прибыли в 3-м квартале не удивителен, ибо в этот период начали восстанавливаться цены на нефть. Продолжили они расти и в 4-м квартале.

Поэтому я приму операционную прибыль в 4-м квартале за 60 млрд руб.

Итоговый прогноз:

Дивиденд на привилегированную акцию в 6.47 руб дает к текущей цене 40.2 руб доходность: 16%.

Кстати, те кто боится роста курса рубля в последние предновогодние дни, могут захэджировать курс на фьючерсном рынке. Для таких операций фьючерсный рынок и предназначен.

В следующей статье и приведу обоснование и расчету среднесрочной справедливой цены акции Сургутнефтегаза-привилегия, а также уровень до которых она вероятно вырастит с текущих.

Удачи и трезвого анализа в ваших инвестициях!!!