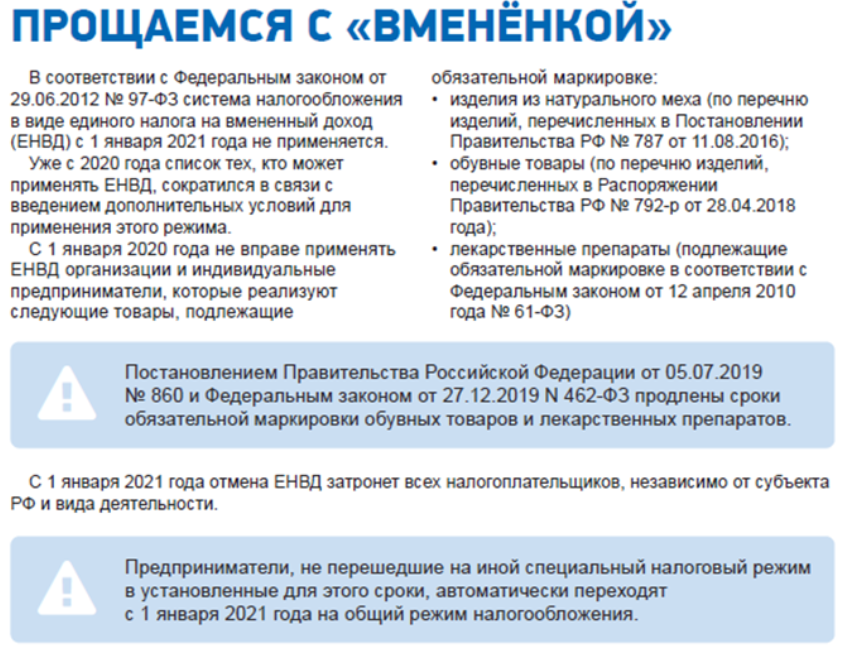

С 1 января 2021 года в России прекращает свое действие ЕНВД. Отмена единого налога на вмененный доход вызывает у предпринимателей много вопросов. ФНС России опубликовала ответы на все важные вопросы, касающиеся отмены «вмененки». А мы собрали для вас главное в этой статье.

Первый и самый важный вопрос – на какой режим налогообложения могут перейти ИП, работающие на ЕНВД? Предпринимателям предлагается перейти на режим:

УСН – упрощенную систему налогообложения

или

ПСН – патентную систему налогообложения.

Кроме этого, можно выбрать режим самозанятости.

Существуют еще формы налогообложения ЕСХН – единый сельскохозяйственный налог и общий режим с уплатой НДС и налога на прибыль или доходы - в зависимости от юридического или физического статуса предпринимателя.

Список самых частых вопросов в ФНС по отмене ЕНВД

Вот еще несколько ответов от ФСН РФ для всех налогоплательщиков, интересующихся отменой ЕНВД:

- Когда нужно подавать заявление о переходе с ЕНВД предпринимателю, желающему получить патент по тем же видам деятельности, оплачиваемым на ЕНВД?

Если ИП хочет перейти на ПСН с 1 января 2021 года, то 17 декабря 2020 года – последний день подачи заявления. Заполнив форму заявления верно, налоговая служба выдаст патент в течение 5 рабочих дней.

При допущении ошибок в заполнении или наличии долговых обязательств ИП может получить отказ. Подачу заявления лучше не откладывать на последний день.

- Нужно ли подавать заявление о снятии с учета налогоплательщика, действующего на ЕНВД?

Заявление подавать не нужно, так как снятие с учета произойдет автоматически.

- Должен ли ИП, совмещающий ЕНВД и УСН, оповещать налоговую о переходе на УСН после отмены ЕНВД?

Оповещать налоговую в этом случае не нужно. Как и подавать информацию о доходах, облагающихся ЕНВД до его отмены.

- Когда крайний срок перехода ИП с ЕНВД на УСН?

Уведомление о переходе ИП на УСН должно поступить в налоговую не позднее 31 декабря 2020 года. Форма уведомления № 26.2-1 (КНД 1150001) утверждена приказом ФНС РФ.

- При переходе на УСН можно ли подавать декларацию по месту осуществления деятельности, как на ЕНВД?

ИП, действующие на УСН, должны подавать декларацию только по месту нахождения организации.

- Где можно получить официальную информацию о подходящих режимах и правилах перехода с ЕНВД для каждого?

Информацию можно получить на официальном сайте ФНС России или по номеру единого контактного центра ФНС: 8-800-222-22-22.

- Что ожидает ИП, действующего на ЕНВД, если он не подаст никаких уведомлений о переходе на иной режим до конца 2020 года?

В этом случае ИП будет автоматически переведен на общий режим налогообложения, так как у этого режима нет никаких ограничений в действиях налогоплательщика.

Чтобы упростить контроль за всеми операциями, стоит заблаговременно предусмотреть варианты автоматизации бизнес-процессов. В этом Вам помогут консультации и услуги специалистов в этой сфере на аутсорсинге.

Выбрали ли Вы для себя один из предложенных режимов в альтернативу ЕНВД? Давайте делиться мнениями в комментариях к посту, какой из них самый выгодный для предпринимателей и почему.

Не забывайте ставить лайки и подписываться на канал.