Вопрос, который, наверное, занимает многих. Чтобы на него ответить, давайте сначала выясним, почему цены на недвижимость в этом году росли как на дрожжах, особенно во второй половине года. Для этого воспользуемся нашей методологией, одним простым, но вполне рабочим способом, который позволяет определять краткосрочный тренд в недвижимости.

Метод несложный: мы сравниваем стоимостной объем новостроек, введеных в эксплуатацию за период (лучше было бы выведенных на рынок новых проектов, но такую информацию сложно получить, поэтому пользуемся тем, что есть) и суммарный объем выданной ипотеки за тот же период. Идея такова: ипотека создает почти весь добавочный спрос на недвижимость, а новостройки, соответственно, этот дополнительный кэш поглощают. Вторичка же не обладает собственной емкостью, или она незначительна (почему так – подробнее пишу тут). Цены растут, когда кредитный спрос начинает превышать емкость первичного рынка и растут до тех пор, пока равновесие не восстанавливается.

Сколько выдали ипотеки, мы знаем точно – спасибо статистике ЦБ. Осталось выяснить, какова емкость первичного рынка. Это сделать несколько сложнее, и здесь требуются некоторые допущения. Кроме того, надо понимать, что емкость первичного рынка – динамическая величина, которая к тому же зависит от цен. Чем выше цены, тем больше емкость (и тем соответственно нужно больше ипотечных средств, чтобы рост цен продолжался). В этом и заключается основное препятствие: 1. чтобы люди не охладели к кредитам, требуется постоянный рост цен; 2) цены растут, только при постоянно растущих объемах кредитования; 3) чтобы постоянно увеличивать кредитование, нужны соответствующие ресурсы, а любые ресурсы конечны.

Мы уже видели, что в действительности ресурсы банковской системы закончились – и ипотека, выданная в 2020 году, не обеспечена реальными сбережениями населения. Народ забирает долгосрочные вклады из банков; банки должны были отреагировать на это либо повышением ставок, либо сокращением кредитования – вместо этого они снизили ставки и увеличили кредитование. Фактически, называя вещи своими именами, ипотека в этом году была профинансирована за счет печатного станка. Итог печатания денег знают даже школьники – инфляция. Собственно, инфляцию мы и получили (рост цен на недвижимость). Из-за того, что напечатанные деньги были централизованно (через программу льготной ипотеки) направлены на рынок недвижимости, а не куда-то еще, цены там выросли сильнее, чем на другие товары (смысл возможно был еще и в том, что недвижимость не включается в индекс потребительских цен, и поэтому ЦБ мог какое-то время на голубом глазу заявлять «у нас нет инфляции»).

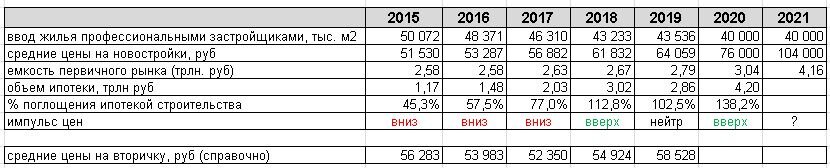

Но возвращаясь к емкости первичного рынка – она считается как произведение объема строительства (только профессиональными застройщиками, то есть без учета построенного населением) и средних цен на новостройки.

Последние несколько лет емкость не росла, оставаясь в диапазоне 2,5-3 трлн. в год. В 2015-2017 годах объема ипотеки не хватало, чтобы выкупать все построенное, поэтому ценовой импульс был направлен вниз (цены на новостройки все равно немного подрастали, но по другим причинам – из-за сокращения дисконтов на «котлованах» и вероятно из-за изменения структуры предложения новостроек; цены на вторичку в это время снижались). В 2018 году впервые объем ипотеки превысил емкость рынка и цены поползли вверх. В 2019 году произошла некоторая стабилизация, когда ипотека и строительство более-менее уравновешивались, а в 2020 году, объем ипотеки резко превысил емкость рынка, даже с учетом уже выросших цен. Последние месяцы 2020 года и вовсе вышли безумными, когда объем превысил 500 млрд. рублей в месяц (!). В итоге по году кредитов выдали почти на 40% больше, чем построили жилья. Кстати, а как такое вообще возможно? – дело в том, что застройщики могут накапливать запасы нераспроданного жилья (если % поглощения ипотекой строительства низкий) или наоборот распродавать стоки. Последнее и случилось в 2020 году.

Теперь, когда мы знаем, как это работает, у нас уже имеется база для прогнозов.

На самом деле, «будут ли расти цены на недвижимость в 2021 году?» сводится к вопросу «а найдется ли минимум 4 трлн. руб, а лучше больше, для выдачи ипотек в следующем году?». И ответа на это у меня нет. Если бы речь шла о рыночных процессах, я бы уверенно ответил «нет, не найдется». Но, как мы увидели, наличие ресурсной базы мало влияет на желание банков выдавать дешевые кредиты, ведь гарантом тут является государство, которое к тому же может (теоретически) печатать деньги неограниченно. А еще застройщики накопили достаточный жирок, поэтому даже если ипотека упадет вплоть до нуля (во что верится слабо), они могут себе позволить некоторое время накапливать стоки, не снижая цен. Поэтому более вероятным сценарием мне видится не снижение в следующем году (несмотря на значительно выросшую емкость рынка), а стабилизация, наподобие 2019 года. Нарастить цены в следующем году будет сложно (но теоретически возможно) – для этого придется так и лить по 400 млрд. ежемесячно – без помощи печатного станка это сделать будет нереально. С политической точки зрения уже возникает оппозиция со стороны ЦБ и Минфин, которым не нравится надувающийся ипотечный пузырь и только строительное лобби по-прежнему упорно проталкивает продление льготной программы.

Наверное многие задаются вопросом, когда же наконец государство и банки перестанут стимулировать дешевую ипотеку под напечатанные деньги? Мое мнение, что это произойдет не ранее, чем грянет масштабный банковский кризис, с девальвацией рубля, двухзначной инфляцией и вынужденным подъемом ставок. Только это их приведет в чувство. А до тех пор эксперименты со «стимулированием» в том или ином виде все равно будут запускаться.

//////////

Автор в ЖЖ

Вк группа Недвиномика