Предлагаю порассуждать о таком интересном вопросе, что лучше: аренда или ипотека. Аренда - это когда платишь дяде за то, что тебе не принадлежит, а ипотека, когда платишь банку кредит очень и очень долго.

Недаром на английский язык ипотека переводится как Mortgage - кредит до самой смерти. Но мне все-таки больше нравится "русский" термин "ипотека", хотя, если разобраться, он к нам пришел из Древней Греции - родины залоговых кредитов. Если в наше время предметом залога является недвижимость, то в ту эпоху люди закладывали сами себя. А если платить было нечем, то человека продавали с торгов в рабство.

В России рынок аренды развит гораздо меньше, чем в западных странах. Там людям ментально привычней снять квартиру, чем обзаводиться своей. При смене места работы проще будет менять место жительства.

В Москве есть интересный феномен. Если квартира в одном конце города, а работа в другом, то люди свою квартиру сдают и снимают другую. Для людей важен сам факт наличия квартиры в собственности, она у них есть, теперь со спокойной душой её можно сдавать и снимать другую. В более удобной локации.

Давайте подсчитаем, что выгоднее. Покупать квартиру в ипотеку в Москве за 7,5 миллионов, либо снимать её за 40 000 рублей. Конечно, в столице можно снять квартиру и за 35 000, но если посмотреть объявления за эту цену, то настроение будет на пару дней испорчено. Я этим занимался, когда готовил прошлый пост и теперь пытаюсь это "развидеть". Это надо же так неуважать своих арендаторов, чтобы предлагать им в аренду такое. Очень страшные интерьеры. И квартиры грустные.

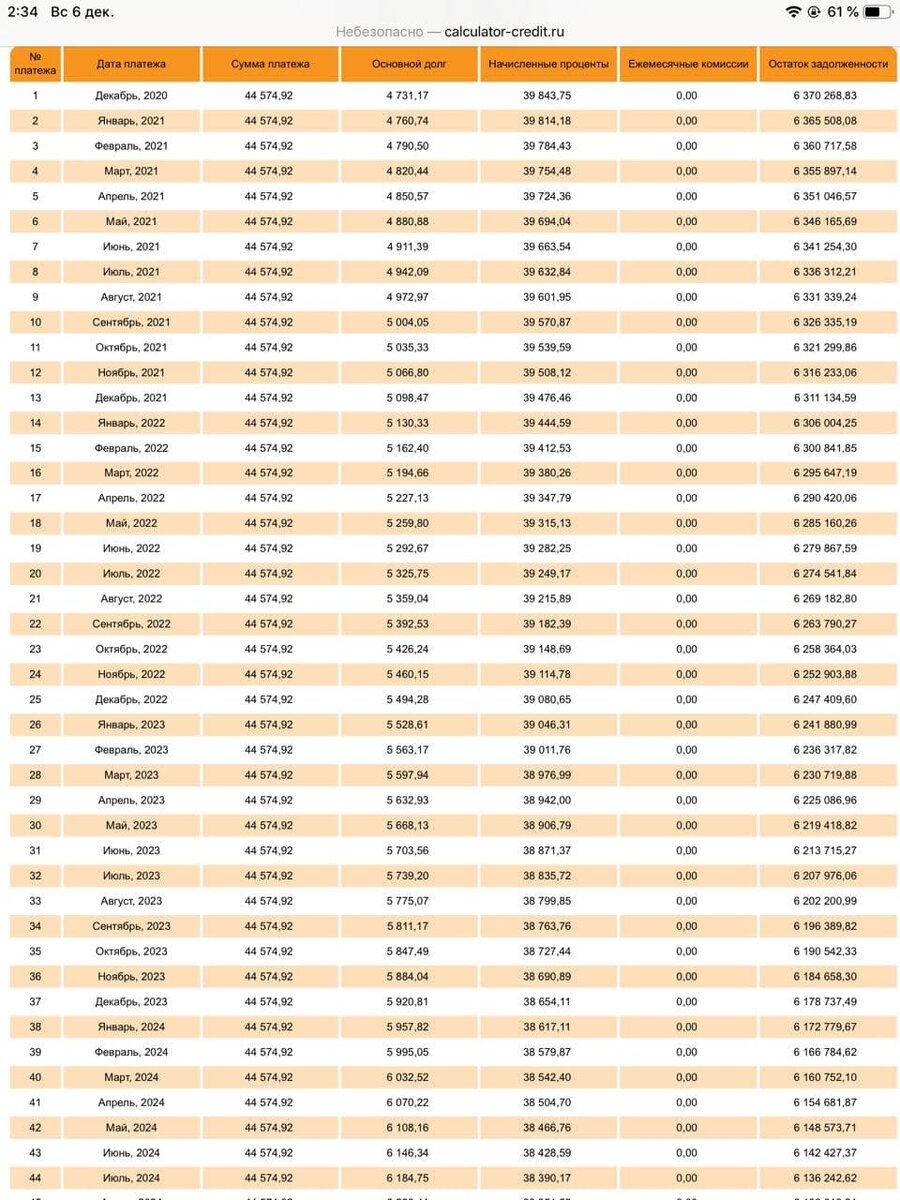

Итак, считаем. Стоимость квартиры 7 500 000. Первоначальный взнос 15% - 1 125 000. Ставка по ипотеке самая гуманная, которую можно найти на рынке - 7,5%. Размер ипотечного кредита 6 375 000 рублей. Срок максимальный - 30 лет. Ниже график платежей.

Платеж по ипотеке 44 574 рублей. Из которых в виде процентов банку будет уходить 39 843. Добавляем к этой сумме коммуналку и получаем платеж в месяц 50 000 рублей. В арендные платежи обычно базовая часть коммуналки включается. Арендатор платит только счетчики, примерно 1-2 тыс рублей в месяц. А еще надо первоначальный взнос более 1 млн рублей и страховку ипотеки около 30 000 в год.

Я привел расчеты для квартиры в Москве. Жители других регионов могут сделать подсчеты на основе цен в своем городе.

Можно услышать аргументы, что квартира сейчас стоит 7,5 млн, а в следующем году может подорожать до 8,5, а потом еще дороже станет. Да хоть 10 миллионов она будет стоить. Чем дороже, тем меньше смысла её покупать. Опять же, никто не знает какая будет динамика цен. Могут вырасти, а могут упасть, как в Японии в 90-е годы. Можете загуглить "Японский финансовый пузырь" и почитать.

Если так уж хочется иметь собственную недвижимость - купите её в том регионе, где её покупать выгоднее, чем снимать. В Московской области около станций МЦД можно еще найти варианты, которые дают доходность 8-9% годовых. В переводе на русский - там можно купить квартиру за 4-4,5 миллиона, которую можно будет сдать за 35 000 рублей.

Если не знаете как сдавать, то можно отдать в управление специалистам. Это стоит денег, но зато решает все вопросы. Скоро на канале выйдет интервью на эту тему с риэлтором Александром Харыбиным, который занимается арендной недвижимости в Москве больше 14 лет.

Подписывайтесь. Будет интересно.