Компания Affirm создана в 2012 году Максом Левчиным (соучредитель Paypal). Создают платформу нового поколения для цифровой и мобильной коммерции. Используя современные технологии, лучшие инженерные навыки и ориентированный на миссию подход, смогут заново изобрести платежный опыт. Решения, основанные на доверии и прозрачности, помогают потребителям тратить ответственно и уверенно, торговцам легче конвертировать продажи и расти, а коммерции легче процветать. С момента основания компания сотрудничает с платформами электронной коммерции Shopify, Bigcommerce, Zen-cart, а в 2019 году компания объявила о сотрудничестве с Walmart.

Устаревшие варианты оплаты, архаичные системы и традиционные модели андеррайтинга рисков и кредитов могут быть вредными, вводить в заблуждение и ограничивать как потребителей, так и продавцов. Они плохо подходят для все более цифровой и мобильной коммерции и построены на устаревшей инфраструктуре, которая не поддерживает инновации, необходимые для развития и процветания современной торговли.

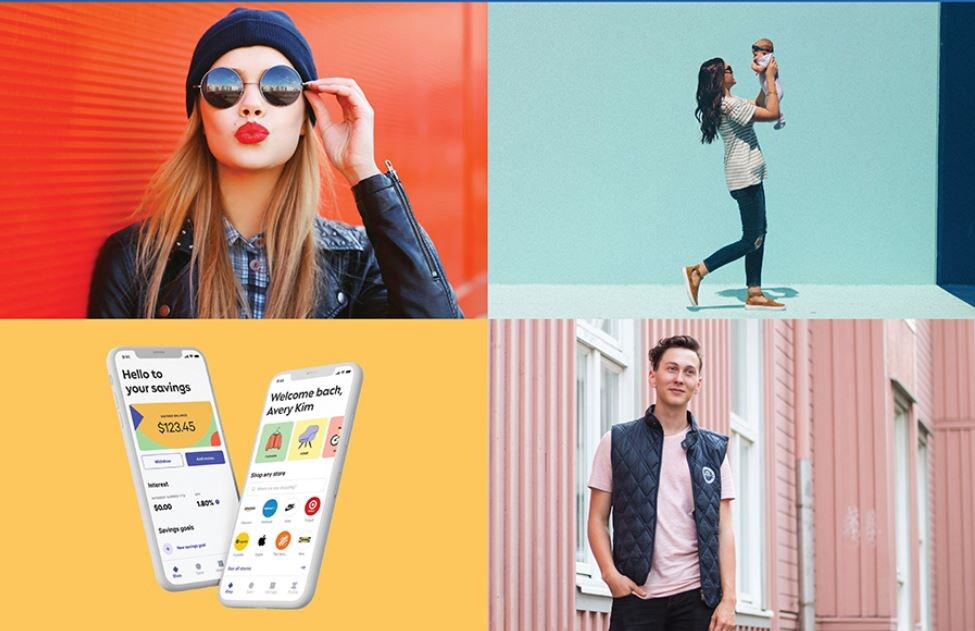

Платформа решает эти проблемы. Сегодня он включает три основных элемента: решение для оплаты в точках продаж для потребителей, решения для коммерческой торговли и приложение, ориентированное на потребителя.

Решение для точек продаж позволяет потребителям оплачивать покупки фиксированными суммами без отсроченных процентов, скрытых комиссий или штрафов. Компания дает потребителям возможность платить с течением времени, а не платить за продукт полностью заранее. Это увеличивает покупательную способность потребителей и дает им больше контроля и гибкости. Платформа поддерживает как реальные варианты оплаты с нулевой процентной ставкой, так и процентные кредиты. При 0% годовых потребители платят нулевой процент и нулевые дополнительные расходы. По предоставленным процентным кредитам взимают простые проценты, что означает, что потребители платят фиксированные суммы процентов, которые они соглашаются выплатить заранее, и процент никогда не увеличивается. Компания верит в справедливое отношение к людям, поэтому потребители никогда не платят больше, чем было согласовано при оформлении заказа, даже если они пропустили платеж.

Affirm предлагает продавцам высокоэффективные коммерческие решения, которые способствуют формированию спроса и привлечению клиентов. Решения позволяют продавцам более эффективно продвигать и продавать свои продукты, оптимизировать стратегии привлечения клиентов и стимулировать рост продаж. Гибкие платежные решения позволяют продавцам решать проблему доступности для своих клиентов, обеспечивая ускорение доходов, избегая при этом скидок и других дорогостоящих маркетинговых и рекламных каналов. Также предоставляют ценные данные на уровне продуктов и идеи - информацию, которую продавцы не могут легко получить в другом месте, - чтобы лучше информировать свои маркетинговые стратегии. Такой подход позволяет увеличивать ценность на протяжении всего жизненного цикла клиента, от приобретения до конверсии и повторных транзакций.

Ориентированное на потребителя приложение открывает доступ к полному набору продуктов Affirm для восхитительного непрерывного взаимодействия с потребителями. Потребители могут использовать приложение для управления платежами, открытия высокодоходного сберегательного счета и доступа к персонализированной торговой площадке. Торговая площадка служит платформой для открытий, которая позволяет потребителям находить продукты и совершать покупки у продавцов-партнеров. Кроме того, приложение позволяет продавцам предоставлять индивидуальные предложения на основе моделей расходов, покупательских привычек и намерений потребителей.

Бизнес выигрывает от более широких тенденций в области технологий, розничной торговли, финансов и электронной коммерции. Например, представители поколения Z и миллениалы, люди, родившиеся между 1981 и 2012 годами, в настоящее время составляют самую большую часть населения США и являются движущими силами быстрого роста электронной коммерции, поскольку все элементы коммерции переходят в онлайн. По данным YPulse, покупательная способность этого нового поколения потребителей продолжает значительно расти, достигнув в 2020 году более 2,5 триллиона долларов. Что наиболее важно,компания считает, что эти потребители также все чаще ищут решения, такие как «купи сейчас, плати потом», как более совершенные и более прозрачные способы оплаты, соответствующие их спросу на технологии и мобильные решения в первую очередь. Эта тенденция была усилена подрывом доверия к устаревшим финансовым учреждениям, поскольку потребители обращаются к технологическим компаниям, ориентированным на миссию, в поисках новых финансовых продуктов.

Affirm считает, что новаторский подход, основанный на доверии и неизменной приверженности основным ценностям, дает уникальную возможность определить будущее торговли и платежей. Компания основана на принципах простоты, прозрачности и приоритета людей. Эта особая культура их отличает, поскольку принципы - это не просто слова на стене, а то, как мы - Утверждающие - ведем свой бизнес и разрабатываем наши продукты. С момента основания в 2012 году они взимают 0 долларов за просрочку платежа, никогда не извлекаем выгоду из ошибок потребителей, и они прозрачны в своих предложениях продуктов. Придерживаясь этих принципов, построили прочные доверительные отношения с потребителями и продавцами, которые, по их мнению, помогут добиться долгосрочного и устойчивого успеха.

Модели были построены на основе более чем миллиарда точек данных, включая данные по более чем 7,5 миллионам кредитов и более шести годам погашения. Кроме того, модели управления рисками постоянно совершенствуются.

Партнеры продавцы Affirm

Платформа специально разработана и спроектирована для интеграции с широким кругом продавцов. Это отличительная черта, и могут сотрудничать с продавцами и сотрудничать с ними независимо от отрасли, размера, AOV или профиля клиента. По состоянию на 30 сентября 2020 года в нашу платформу интегрировано более 6500 продавцов, начиная от малых и заканчивая крупными предприятиями, брендами, ориентированными на потребителей, обычными магазинами и компаниями с омниканальным присутствием. Продавцы представляют широкий спектр отраслей, включая спортивные товары и товары для дома, мебель и товары для дома, путешествия, одежду, аксессуары, бытовую электронику и ювелирные изделия.

Поколение Z и миллениалы теряют доверие к устаревшим финансовым и платежным учреждениям и обращаются к технологическим компаниям, ориентированным на миссию, для получения новых финансовых продуктов.

Отсутствие прозрачности со стороны традиционных финансовых и платежных учреждений, начиная от скрытых штрафов, труднопонятного «мелкого шрифта» и нежелательного объединения продуктов, привело к подрыву доверия и ухудшению потребительского опыта. Эти взгляды особенно актуальны для более чем 160 миллионов представителей поколения Z и миллениалов в США, многие из которых предпочитают строить доверительные отношения с брендами, с которыми они взаимодействуют и у которых покупают продукты и услуги. Например, согласно ежегодному индексу потребительских расходов TD Bank, примерно 25% миллениалов не имеют кредитных карт.

Потребители теперь обращаются к технологическим компаниям, которым они доверяют: согласно опросу, проведенному Harris Poll в 2020 году, 64% американцев рассматривали бы возможность приобретения или подачи заявки на финансовые продукты через платформу технологической компании, а не через традиционного поставщика финансовых услуг. Это мнение возрастает до 81% среди американцев в возрасте от 18 до 34 лет.

Традиционные кредитные и дебетовые карты могут навредить потребителям.

Согласно исследованиям LendingTree, Центра ответственного кредитования и NerdWallet, в 2019 году потребители заплатили примерно 121 миллиард долларов в виде процентов по кредитной карте, 11 миллиардов долларов в виде комиссии за овердрафт и 3 миллиарда долларов в виде штрафов за просрочку платежа.

Возобновляемый характер кредитных карт и стимулы к выплате только минимальных остатков могут привести к тому, что потребители останутся в долгах на длительные периоды времени. По данным Федеральной резервной системы , по состоянию на июнь 2020 года американцы задолжали почти 1 триллион долларов по кредитным картам, что свидетельствует об огромной сумме потребительского долга и явной потребности в гибких вариантах оплаты. Пррдукт компании является преимуществом для потребителей.

Управление

Макс Левчин является основателем, председателем и главным исполнительным директором с момента основания в 2012 году. Affirm была выделена из 2012 MRL Investments LLC (f / k / a HVF, LLC) («HVF»), геологоразведочной компании, Левчин основал в 2011 году для создания и финансирования компаний, которые по-новому используют большие наборы данных. В HVF Левчин также основал Glow, компанию по охране здоровья женщин, где он остается в совете директоров. До HVF Левчин основал и был генеральным директором Slide, службы обмена персональными медиа. Slide была приобретена Google в 2010 году. Slide была создана в MRL Ventures Inc. («MRL»), более ранней геологоразведочной компании, основанной Левчином в 2004 году для создания и финансирования компаний, которые воспользовались появлением социальных сетей. В MRL Левчин также помог создать Yelp Inc., потребительскую интернет-компанию, где он был председателем совета директоров с момента основания в 2005 году до июля 2015 года. До MRL Левчин был соучредителем PayPal, где он занимал должность технического директора с момента основания компании до ее продажи eBay в 2003 году. Левчин также входил в совет директоров Yahoo! Inc., интернет-компания, с 2012 по 2015 год. Левчин родился в Киеве, Украина, до переезда в Соединенные Штаты и поселения в Чикаго в 1991 году. Г-н Левчин имеет степень бакалавра наук. Он получил степень бакалавра компьютерных наук в Университете Иллинойса в Урбане-Шампейн, где он основал и возглавил еще четыре технологических стартапа.

Возможности рынка

Существует ряд важных отраслевых мегатенденций и динамики рынка, которые трансформируют торговлю - способы оплаты потребителей, способы продажи продавцами и возможности, которые могут создать транзакции.

Быстрый рост электронной коммерции

По данным eMarketer, глобальные онлайн-продажи выросли на 20% до примерно 3,4 триллиона долларов в 2019 году и, как ожидается, вырастут примерно до 5,8 триллиона долларов к 2023 году; однако электронная коммерция по-прежнему составляет лишь 14% от общего объема розничных продаж. Каждый элемент коммерции перемещается в онлайн, от витрин до выполнения заказов, оплаты и оформления заказа. Поколение Z и поколение миллениалов рано и часто переходят на электронную коммерцию и предпочитают простоту, гибкость и больший выбор, предлагаемые покупками в Интернете. Например, почти

По данным Statista, 70% миллениалов предпочитают делать покупки в Интернете. В Соединенных Штатах, по данным Министерства торговли США, доля продаж электронной коммерции в общем объеме продаж выросла с 11,8% до более 16,1% в период между первым и вторым календарными кварталами 2020 года.

Доля рынка «Купи сейчас, заплати позже» увеличивается

Потребители все чаще предпочитают более гибкие и инновационные цифровые платежные решения традиционным способам оплаты в кредит. Согласно отчету Worldpay Global Payments за 2020 год, «покупай сейчас, плати потом» - это самый быстрорастущий способ оплаты в электронной коммерции в мире. Ожидается, что в Северной Америке рыночная доля «покупай сейчас, плати позже» утроится и составит 3% рынка платежей в электронной коммерции к 2023 году. В других регионах, таких как EMEA, «покупай сейчас, плати потом» уже составляет почти 6%. рынок платежей в электронной коммерции, и ожидается, что к 2023 году он вырастет почти до 10%.

Инвестиции и конкуренция

Affirm за 6 раундов финансирования привлекла $1,5 млрд. На последнем раунде финансирования в сентябре 20120 года компания привлекла $500 млн и была оценена в апреле 2019 в $2,9 млрд.

Основными инвесторами являются:

GGV Capital, Founders Fund, Lightspeed Venture Partners, Khosla Ventures, Andreessen Horowitz, Morgan Stanley, Spark Capital, Thrive Capital, Fidelity, Wellington Management, Max Levchin, Ashton Kutcher, Ribbit Capital, Nyca Partners, GIC, Baillie Gifford, Caffeinated Capital, Jefferies Group, Sound Ventures, Fidelity Management and Research Company, Jefferies, HVF Labs, Moore Asset Backed Fund, Wellington Management Company, Durable Capital Partners, Fidelity Management & Research Company.

Конкуренты

Varo Money - работает как финансовая компания, которая предоставляет решения для мобильного банкинга.

GreenSky - технологическая компания, предоставляющая финансовые и платежные решения для торговых точек, продавцам, потребителям и банкам.

Earnest - это кредитор, основанный на заслугах, с другим подходом к кредитованию и кредитованию физических лиц.

LendUp - это социально ответственный кредитор для американцев.

Bread - поставщик платформы финансирования электронной коммерции.

Финансовые показатели

По состоянию на 30 сентября 2020 года более 6,2 миллиона потребителей совершили примерно 17,3 миллиона транзакций с более чем 6500 торговцами на нашей платформе, что привело к общему валовому объему продаж без возмещения (GMV) примерно 10,7 миллиардов долларов США, совершенных через платформу.

с 1 июля 2016 года. Приблизительно 64% кредитов, предоставленных через платформу в течение финансового года, закончившегося 30 июня 2020 года, были взяты постоянными потребителями, и их уровень удержания продавцов в долларовом выражении превышает 100% для каждой когорты, присоединившейся к платформе с 2016 года. 78 баллов Net Promoter Score («NPS») во второй половине 2020 финансового года сопоставимы с некоторыми из самых популярных мировых брендов и намного выше, чем у традиционных финансовых институтов.

За финансовые годы, закончившиеся 30 июня 2019 и 2020 годов, выручка составила примерно 264,4 млн долларов США и 509,5 млн долларов США, соответственно, что составляет примерно 93% годового роста. Понесли чистый убыток в размере 120,5 млн долларов США и 112,6 млн долларов США за финансовые годы, закончившиеся 30 июня 2019 и 2020 годов, соответственно. За три месяца, закончившихся 30 сентября 2019 и 2020 годов, выручка составила приблизительно 87,9 млн долларов США и 174,0 млн долларов США, соответственно, что означает рост по сравнению с аналогичным периодом прошлого года примерно на 98%. Понесли чистый убыток в размере 30,8 млн долларов США и 15,3 млн долларов США за три месяца, закончившихся 30 сентября 2019 и 2020 годов, соответственно.

IPO

📌Компания Affirm Holdings, Inc выйдет на биржу Nasdaq года под тикером AFRM.

📊Диапазон цены за акцию и размер размещения не определены.

💵Объем привлеченных средств пока не определен, но могут привлечь до $1 млрд.

💰Капитализация ~$2.9.

🏦Андеррайтерами сделки выступят Morgan Stanley Goldman Sachs & Co LLC, Allen & Company LLC, RBC Capital Markets, Credit Suisse Barclays, Truist Securities, Siebert Williams Shank, Deutsche Bank Securities.

❇️Freedom Finance пока не анонсировали участие в данном IPO.

Информация об участии в данном IPO и более детальные данные будут доступны в телеграмм-канале IPO Franklin/TI Invest