Новые тренды ноября

Во время пандемии многие банки вновь занялись иммерсивными технологиями – кто-то обучает сотрудников на видео в формате 360°, а кто-то продает ипотечные квартиры через VR-туры. Идентификации по биометрии нашли новое применение, но пользоваться ею граждане по-прежнему не хотят. Африканский финтех-стартап приглянулся фонду Джеффа Безоса, но это лишь один из множества успешных проектов на континенте.

О чем еще мы говорили последние пару недель – в нашем материале.

3D-инкассация и VR-ипотека

Виртуальная и дополненная реальность пока не стали массовым продуктом и для многих остаются уделом геймеров и гиков. Но когда офисы закрылись из-за пандемии, а сотрудники перешли на удаленный режим, многие компании разглядели в иммерсивных технологиях сразу несколько способов применения – для внутреннего взаимодействия, маркетинга и работы с клиентами.

Технологиями виртуальной и дополненной реальности называют решения, которые позволяют погрузить пользователя в альтернативное пространство. Это может быть полная или частичная замена окружающей обстановки.

По данным Deloitte, в прошлом году порядка 19% британских компаний инвестировали в виртуальную и дополненную реальность, а еще 31% собираются вложиться в следующем году. Например, в управляющей компании Fidelity рассказали, что в этом году расходы на VR и AR выросли на 100-200% по сравнению с 2019-м. Снижать затраты организация не планирует и, скорее всего, не зря: по оценке PwC, к 2030 году благодаря технологиям расширенной реальности банкам удастся сэкономить до $1,5 трлн.

В Fidelity есть собственная лаборатория, которая занимается решениями в области дополненной и виртуальной реальности. Благодаря разработкам, сотрудники теперь общаются друг с другом на VR-встречах, а технологию AR компания рассчитывает использовать для презентаций продуктов перед клиентами.

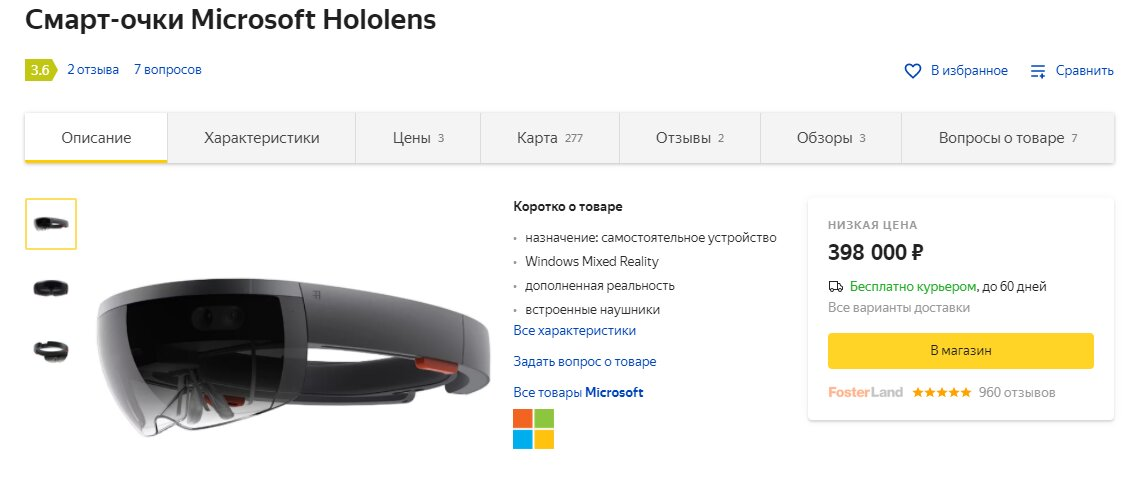

С переходом на «удаленку» многие брокерские компании столкнулись с трудностями: не у каждого трейдера дома есть несколько мониторов, быстрый компьютер и удобный доступ к торговым терминалам. Чтобы решить эту проблему, швейцарский банк UBS раздал своим сотрудникам очки смешанной реальности Microsoft HoloLens.Так домашний кабинет превратился в рабочую станцию с дополненной реальностью, 3D-голограммами и псевдо-экранами.

Очки от Microsoft в 2016 году собирались применять в Citigroup. Банк рассчитывал использовать HoloLens для того, чтобы трейдеры могли работать с клиентами на расстоянии и показывать им большие массивы данных. Но в итоге задумка так и осталась в стадии тестирования: устройство не могло работать долго без подзарядки, а размер дисплея и вычислительная мощность оказались недостаточными для потребностей банка.

В России опыт применения VR-решений есть у «Сбера», ВТБ, Альфа-Банка и Промсвязьбанка.

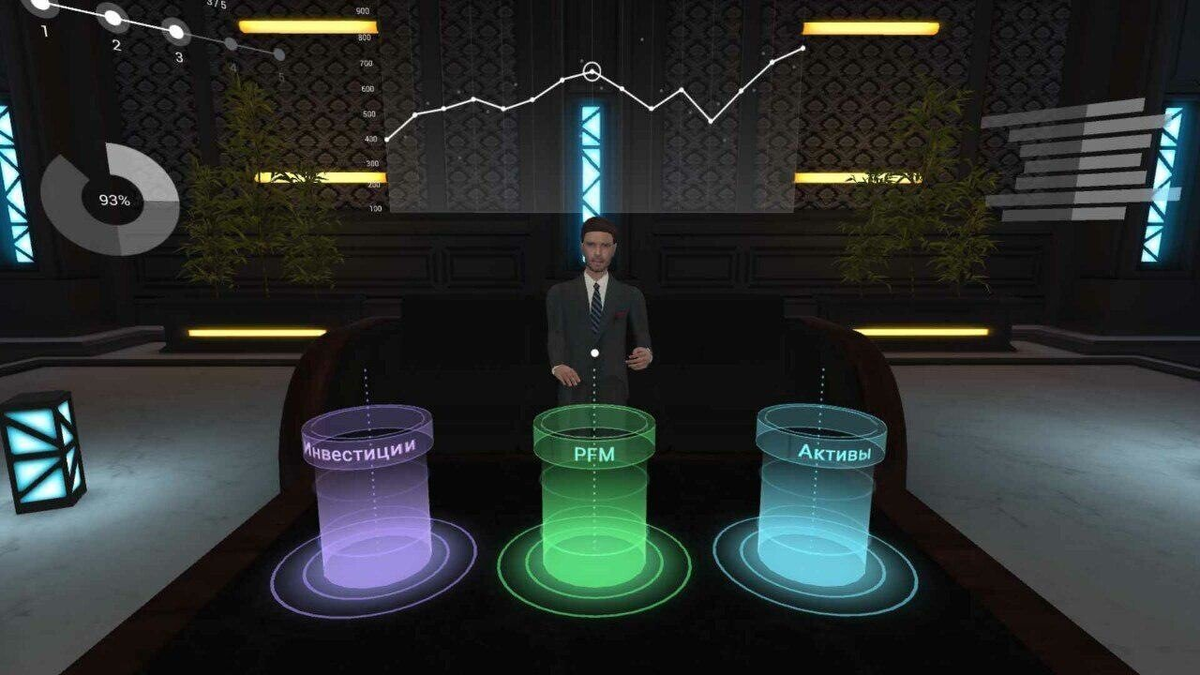

Премиум-клиенты Альфа-банка могут с помощью мобильного приложения вызвать своего финансового советника – он появится в комнате в виде 3D-модели. Активы клиента и его траты тоже визуализируются. В банке считают, что такой подход удобен для тех, кто много путешествует или постоянно занят, и не может часто посещать банк.

В Сбербанке виртуальной реальности нашли несколько применений – прежде всего, в обучении. «Сбер» тренирует инкассаторов и сотрудников службы охраны с помощью VR-тренажеров: они позволяют проводить ситуационные тренировки и имитировать стрельбу. В арсенале банка есть VR-симуляторы выступлений, виртуальные пространства для конференций и экскурсий.

Сотрудникам офисов «Сбера» показывают 360°-видео, которые в точности передают зрительные и слуховые ощущения пожилых людей – так банк хочет научить консультантов относится ко всем клиентам с пониманием и терпением.

У ВТБ есть несколько «виртуальных» кейсов. В прошлом году банк протестировал VR-голосования для акционеров, где можно было пообщаться с роботом-консультантом. Другой проект связан с инвестициями: в нем потенциальным клиентам с помощью виртуальной комнаты рассказывали о возможностях брокерского счета, помогали выбрать цель инвестирования и сделать первое пополнение портфеля.

В ВТБ считают, что виртуальная реальность имеет большой потенциал для ипотечного бизнеса, поэтому банк запустил проект «VR-ипотека». Он позволяет застройщикам создать виртуальное пространство с возможностью выбора конфигурации квартиры, ипотечным калькулятором и подключением консультанта.

Для использования технологий виртуальной и дополненной реальности и сотрудникам, и клиентам банков нужны VR-устройства. Это одно из главных ограничений VR и AR, которые пока не позволяют полноценно применять их в массовых сервисах. Дело не только в вычислительной мощности и графике, но и в высокой стоимости самих устройств – например, одна пара очков Microsoft HoloLens обойдется почти в 400 тысяч рублей.

К тому же, устройства для VR довольно громоздкие: очки HoloLens весят 447 грамм, а более демократичные шлемы от Sony, Valve и Oculus – от 500 до 800 грамм. Носить на голове полкилограмма лишнего веса неудобно, особенно в течение всего рабочего дня.

Финтех-единорогов становится все больше

Издание Sifted составило рейтинг 60 «единорогов» Европы, 16 из которых оказались финтех-стартапами. Более того, четыре из пяти самых крупных компаний тоже работают в отрасли финансовых технологий – это Klarna, Revolut, Checkout.com и TransferWise.

Топ-5 «единорогов» Европы по версии Sifted

Для подсчета Sifted использовали информацию аналитического сервиса European Startups и dealroom.co. Оценка и объемы привлечения расходятся с данными Crunchbase.

Стартап становится «единорогом», когда его оценка достигает $1 млрд, для европейских компаний – €1 млрд. В своем рейтинге Sifted также выдвинули требование к акционерам и географии: компания должен быть частной и основана не раньше 2000 года, с головным офисом в одной из европейских стран.

В Европе много стартапов, но лидером по числу «единорогов» остаются США: здесь аналитики CB Insights насчитали 242 таких компании. На втором месте Китай со 119 «единорогами», на третьем – Великобритания и Индия, где действует по 24 стартапа с оценкой $1 млрд и выше.

Оценка стоимости стартапов с самым большим числом ежемесячных пользователей в Америке:

1. Chime (США) – $14,5 млрд.

2. Varo (США) – не меньше $418,8 млн. Для оценки стоимости недостаточно данных. В июле 2020 компания получила банковскую лицензию, для которой нужен собственный капитал не менее $105 млн. Выручка – около $190 млн, привлечено $418 млн инвестиций.

3. Current (США) – $750 млн.

4. MoneyLion (США) – около $1 млрд.

5. Simple (США) – последняя оценка $117 млн. В 2014 году стартап купил холдинг BBVA.

6. N26 (Германия) – $3,5 млрд.

7. Revolut (Великобритания) – $5,5 млрд.

8. Nubank (Бразилия) – $10 млрд.

Всего в этом году в мире появилось 89 «единорогов», в основном они работают в сферах электронной коммерции и здравоохранения. В Sifted уверены, что в 2021 году к «единорогам» присоединится еще много быстрорастущих проектов.

Биометрии нашли новое применение, но пользоваться ею не хотят

В ноябре российские банки рассказали о новых способах применения биометрии: в нескольких офисах внедряют распознавание клиентов по лицу на входе в помещение. Если посетитель сдавал биометрию, система его узнает и передаст сотрудникам информацию о клиенте и возможные причины визита, а также обновит электронную очередь. К тому же, это помогает банкам сразу распознавать мошенников и неплательщиков из черного списка.

В «Открытии» и ВТБ систему еще тестируют, Альфа-банк уже переоснастил несколько офисов. В Почта Банке разрабатывают технологию, которая позволит отличать клиентов банка от других посетителей отделений «Почты России».

Хотят этого участники рынка или нет, но вскоре биометрия станет нормой. По словам чиновников, поправки в ФЗ-115 примут до конца 2020 года. Они не только сделают «слепки» обязательными для сдачи, но и расширят возможности их использования. Например, законопроект позволит банкам совершать любые операции по биометрии, а также массово применять оплату по лицу в торговых точках и общепите.

Сейчас кроме банков хранить биометрию может структура «Ростелекома» – Единая биометрическая система. По последним данным, в ЕБС лежит около 150 тыс. слепков. В банках их, скорее всего, немного больше: Герман Греф заявлял, что клиенты «Сбера» уже сдали «миллионы» биометрических слепков.

Несмотря на это, россияне пока неохотно пользуются биометрической идентификацией. В марте Visa провела опрос, в котором только 17% респондентов рассказали, что используют лицо вместо традиционных паролей, и всего 12% прибегают к голосовым «слепкам». При этом 48% заявили, что доверяют хранение биометрических данных банкам и платежным системам.

Недавно в Швеции провели исследование: оказалось, что порядка 70% местных потребителей заинтересованы в использовании биометрических платежных карт. Практически 60% намерены за это платить, а 48% готовы сменить банк, если конкуренты предложат биометрию. Основная причина такого энтузиазма в том, что опрошенные опасаются передачи вирусов через терминалы оплаты.

Растущий африканский финтех

Венчурный фонд Джеффа Безоса инвестировал в финтех-стартап Chipper Cash. Компания привлекла $30 млн в ходе раунда финансирования серии B. Участие приняло шесть институциональных игроков, а ведущим инвестором стал Ribbit Capital. Сумма, внесенная Bezos Expeditions, — не раскрывается.

Стартап Chipper Cash уже привлекал финансирование от 500 Startups and Liquid 2 Ventures. Всего, на данный момент, одиннадцать инвесторов вложили в проект $52,2 млн. Сервис предлагает частным клиентам бесплатные внутренние и трансграничные переводы через мобильное приложение, оплату счетов без комиссий, а также инвестиции в криптовалюты и фондовый рынок. У компании есть бизнес-аккаунты с возможностью формировать платежные ссылки и подключать API от Chipper Cash, но пока они работают в тестовом режиме.

Приложением стартапа уже пользуются 3 млн человек. В среднем Chipper Cash обрабатывает 80 тыс. транзакций ежедневно. Chipper Cash интересен как минимум тем, что работает на не самых экономически активных рынках – в Гане, Кении, Нигерии, Руанде, Южной Африке, Танзании и Уганде.

Рынок Африки все больше привлекает финтех-сервисы. В этом году платежная компания из Дубая Network International приобрела восточно-африканский финтех-стартап DPO, сервис трансграничных переводов WorldRemit поглотил африканского оператора денежных переводов Sendwave, а крупный американский стартап Stripe купил платежную фирму Paystack из Лагоса.

По данным TechCrunch, в 2019 году финтех-компании привлекли большую часть из $2 млрд венчурных инвестиций, которые получили африканские стартапы.

Причина интереса кроется в отсутствии доступа к финансовым услугам у местного населения. По данным Всемирного банка, примерно у 66% из одного миллиарда жителей Африки к югу от Сахары нет банковского счета.

При этом распространение мобильного интернета в регионе – одно из самых быстрых по всему миру. Как прогнозируют аналитики GSMA, к 2025 году 40% населения субсахарской Африки будет пользоваться интернетом с телефона. Поэтому африканцам проще выбрать финтех-приложение, нежели пользоваться традиционными банковскими услугами.