Ипотечные ставки не меняются на протяжении нескольких месяцев. Ключевая ставка ЦБ РФ остается стабильной. А цены на квартиры продолжают расти по всей стране. Что делать в таких условиях - сберегать или занимать? Ответы на эти вопросы во многом определяет движение рынка.

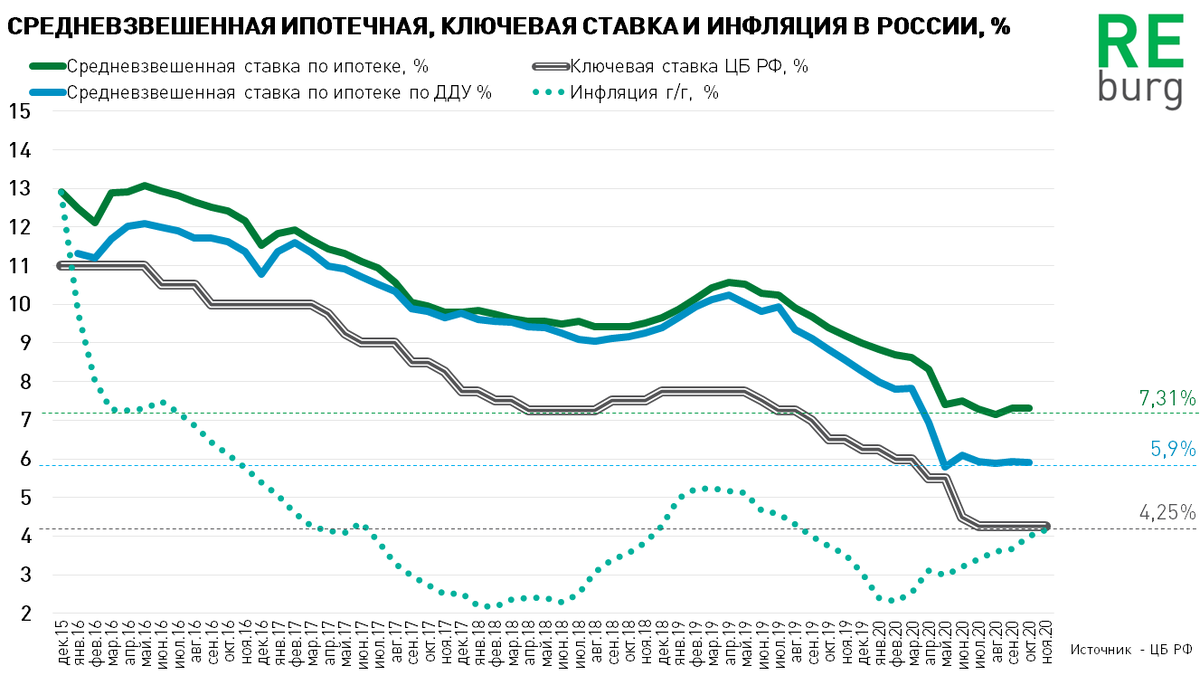

ЦБ РФ опубликовал статистику по ипотеке за октябрь 2020 года. Объем рынка продолжает расти, ставки почти не меняются, а проблемных долгов, как и раньше, немного.

- Средневзвешенная ставка по ипотеке - 7,31%

- Средневзвешенная ставка на строящееся жилье (по ДДУ) - 5,9%

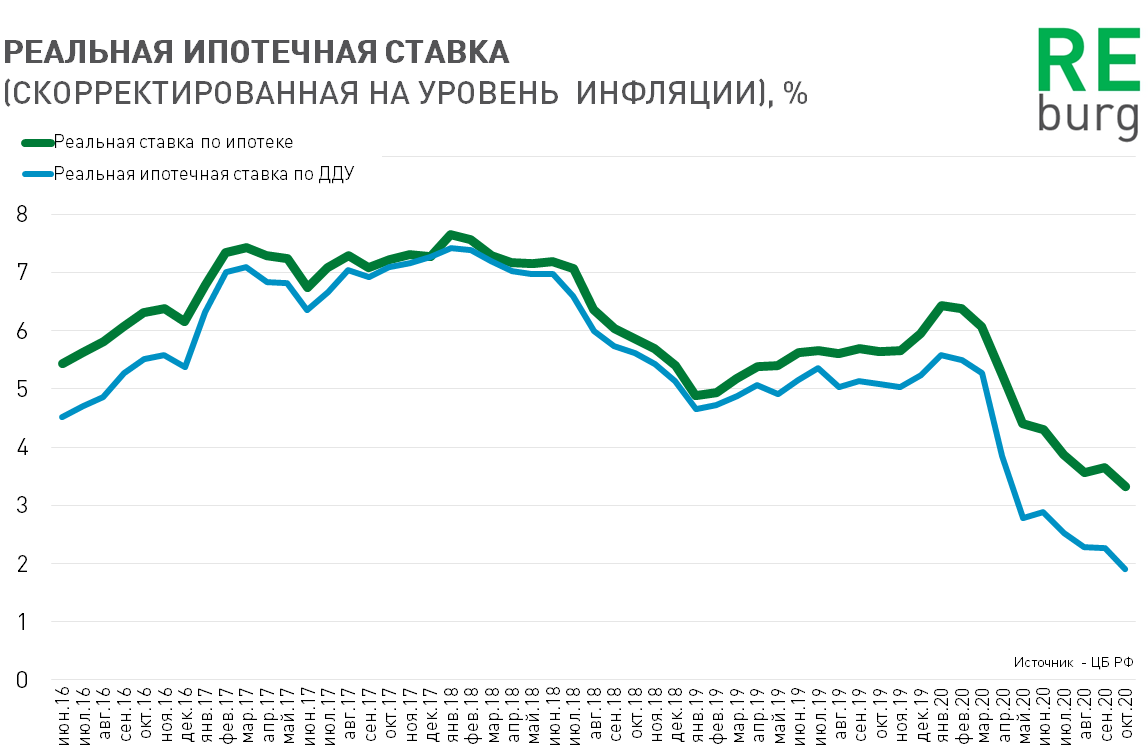

Внешне ставки остаются неизменными, но в реальном выражении (с учетом инфляции) снижение продолжается. Конечно, большинство заемщиком не обращают на эти цифры внимания, но считывают экономический контекст на уровне ощущений.

Эффект от льготной ипотеки во многом был предопределен высокими инфляционными ожиданиями и массовым выбором домохозяйств между сбережениями и кредитованием. Риски момента и будущая неопределенность оказались не так значимыми, как прошлый опыт. Именно он подсказал потенциальным покупателям - с такими ставками надо занимать, а не сберегать. Для многих семей это решение было сбалансированным и обоснованным, для кого-то - осознанным риском в условиях разгоняющихся цен и быстро схлопывающихся возможностей (цены растут, выбор квартир сокращается).

К концу 2020 года ставки по ипотеке выглядят по-прежнему привлекательными. Но ответ на вопрос сберегать или занимать для многих семей уже не столь очевиден. Цены на квартиры в уходящем году во многих городах выросли на 10-30%. Но и льготная ипотека не вечна. И эти факты меняют возможное прочтение текущих условий по ипотечному кредитованию.

Если темы рынка жилья, ипотеки, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube /Twitter /Яndex мессенджер , чтобы не пропустить, что-то важное.

01.12.2020

Михаил Хорьков

Уральская палата недвижимости