Как гласит статья 119 НК РФ (п. 1), размер денежного взыскания за уклонение от сдачи декларации по НДС или несоблюдение сроков её предоставления, формируется, следуя единым расчётным предписаниям.

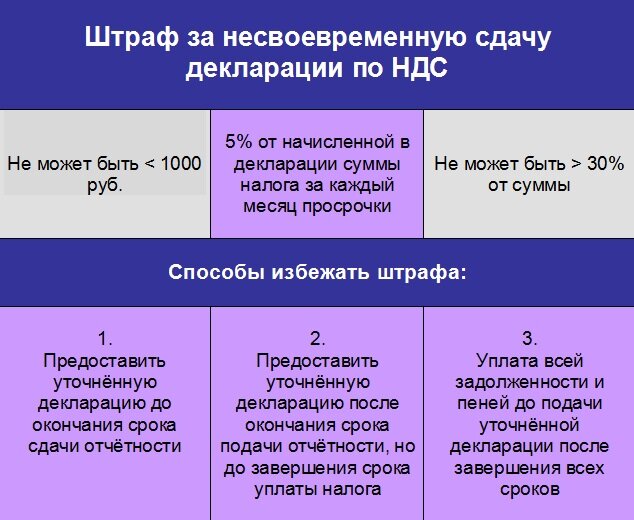

Закон утверждает, что сумма штрафных санкций вычисляется исходя из 5% от ежемесячно начисленной величины налога к оплате. Причём месяц может быть как полным, так и нет. Отсчёт ведётся с крайнего, назначенного для предоставления декларации дня. Величина денежного взыскания не должна быть выше 30% от названой суммы, но и не может быть меньше 1 тыс. руб.

Наряду со штрафом за опоздание со сдачей отчёта, налоговики вправе выставить и дополнительные пени.

Нелишне понимать, что санкций за уточнёнку по НДС возможно и миновать, если:

1. Успеть предоставить дополнительную декларацию до окончания разрешённого периода вручения основной. Этот срок определён пунктом 2 статьи 81 НК РФ.

2. Уточнение подано хотя и с запозданием (несоблюдением предельных сроков предоставления основного отчёта), но допустимое время для оплаты налогового платежа не вышел. При этом контролёры не должны были выявить неточности в начальной декларации, как и не должны были успеть сообщить плательщику о том, что по его предприятию назначено проведение выездной налоговой проверки (статья 81 пункт 3 НК РФ).

3. В период до предоставления уточнения за просрочку отчётности и самой налоговой выплаты, проплачены недоимки и пени, в то время как по итогу выездной проверки (до сдачи уточняющего документа), неточностей не выявлено (статья 81 пункт 4 НК РФ).

Кстати! Начиная с 4 квартала 2020 года, для НДС-декларации введена обновлённая форма бланка. Отчёт старого образца налоговыми органами принят не будет. Если вовремя не сделать всё с учётом обновлений, есть риск просрочить его подачу в ФНС, а это, опять же, вероятность столкнуться с санкциями.

Нередко у плательщиков возникает дилемма, а именно интересует: могут ли взыскивать 1 тыс. руб. штрафа за неподанную декларацию, если отчётность была с нулевыми показателями? Однако единогласного ответа на данный вопрос не имеется.

Точка зрения госчиновников следующая: налогоплательщики не могут быть освобождены от санкций за неподачу, даже в случаях, когда в декларации нет обозначенной к уплате суммы налога, и не имеется недоимки. Штрафовать могут в соответствии со статьёй 119 НК РФ.

Сторонниками такой же позиции чаще всего становятся и суды.

В связи с тем, что итоговую сумму налога декларация не содержит, а значит, доподлинно подсчитать размер штрафного взыскания невозможно (но применять его требуют), сумма уплаты будет эквивалентна наименьшей санкции – 1 тыс. руб.

И в заключение

Всяческие нарушения установленных сроков в предоставлении декларации по НДС тянут за собой наложение штрафных санкций. Их величина исчисляется исходя из количества месяцев просрочки и размера налога к уплате.

Практический опыт судейской деятельности в части несвоевременной подачи отчётности с нулевыми показателями – неоднозначен. Госчиновники же полагают, что неимение просчитанных сумм налога и недоимки, нельзя считать поводом к снятию ответственности с налогоплательщика.

На сегодня все, не забудьте подписаться, впереди много интересного. И конечно ставьте "палец вверх" и комментируйте.

Читайте также на моем канале:

Новые правила регистрации ООО. Устав не нужен!

Новые правила выхода из ООО. Учредитель и директор не нужны.

Люди больше не нужны! Выборы, налоги, бизнес, транспорт, банки - все по новому!