Один из крупнейших в России онлайн-ритейлеров Ozon подал заявку на IPO. Листинг акций планируется на Nasdaq и МосБирже. Начало торговли запланировано на 25 ноября.

О компании

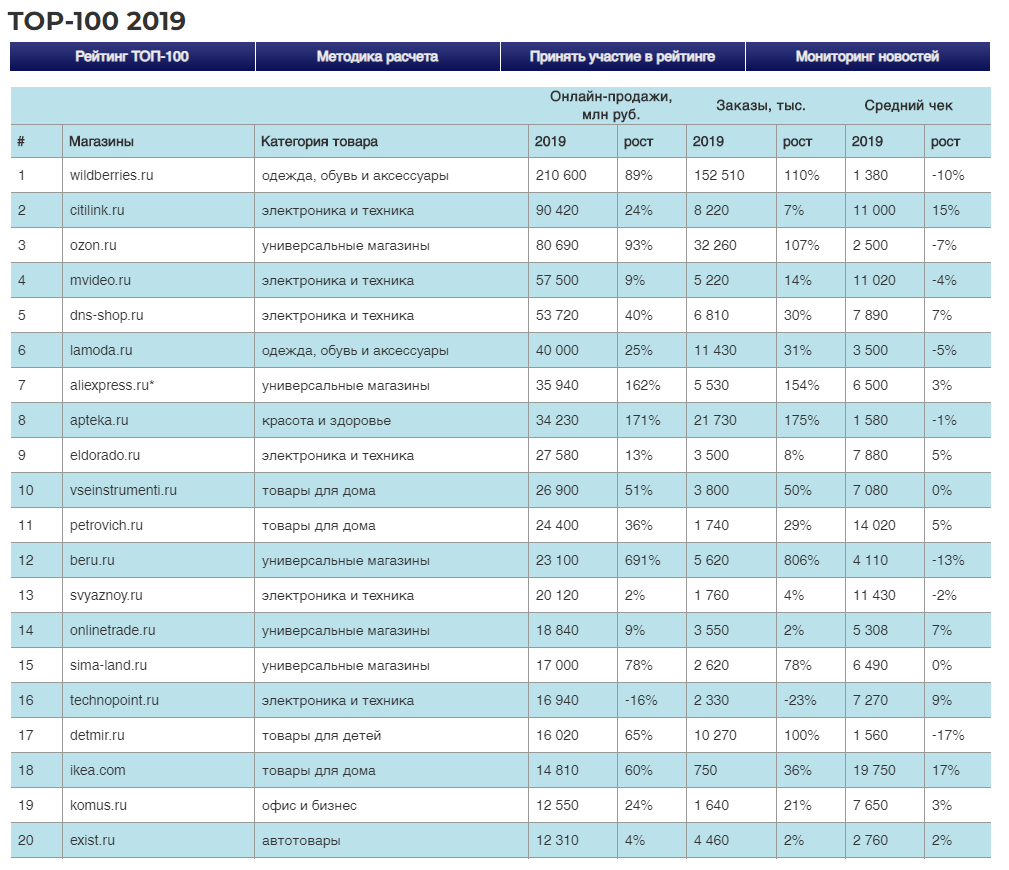

Согласно рейтингу Data Insight, по объему онлайн-продаж Ozon занимает 3 место в России. В 2019 году маркетплейс в 2 раза увеличил оборот продаж и количество заказов.

Акционеры

На данный момент крупнейшими акционерами Ozon являются АФК «Система» и российский фонд частных инвестиций Baring Vostok – под контролем корпораций по 45% акций ритейлера.

После IPO владельцы могут снизить долю в Ozon до 37,9%. В рамках IPO они выкупят акций на $135 млн.

IPO

Ozon планирует разместить дополнительно 30 млн американских депозитарных акций (ADS) в ценовом диапазоне от $22,5 до $27,5 за акцию. Первоначально компания планировала привлечь около $500 млн от первичного размещения на Nasdaq. Сейчас на фоне высокого спроса онлайн-ритейлер рассчитывает на приток инвестиций до $949 млн.

Количество акций в обращении составит от 177 до 182 млн (зависит от факта реализации опциона андеррайтерами). Общая капитализация ритейлера после IPO составит $4-$5 млрд.

В сравнении с конкурентами

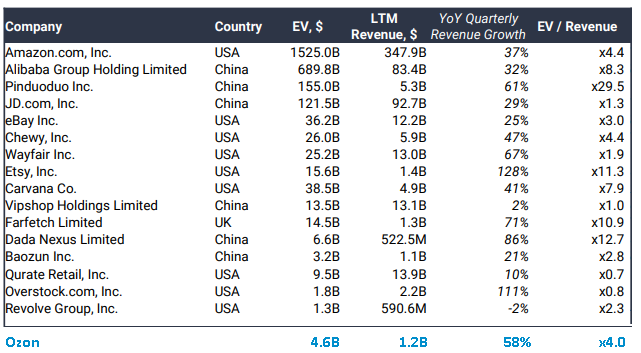

Ниже представлены данные, опубликованные Quantile Consulting, по выручке и Enterprise Value (рыночная капитализация + чистый долг) крупных онлайн-ритейлеров, акции которых котируются на американских фондовых биржах. Поскольку Ozon убыточная компания, в качестве мультипликатора для сравнения был взят EV/Выручка.

С учетом долга по текущему курсу 76 рублей за доллар США Ozon оценен на уровне $4,6-5,5 млрд. По мультипликатору EV/Выручка оценка отечественного онлайн-ритейлера при текущем уровне выручки в $1,2 млрд выглядит на справедливом уровне относительно мировых аналогов. Однако ожидаемый рост бизнеса компании отчасти оправдывает ее дорогую оценку.

Стоит напомнить о недавнем успешном первичном размещении акций польской компании электронной коммерции Allegro. В первый день торгов котировки её акций выросли более, чем на 50%. Рыночная стоимость Allegro после IPO составила около $18 млрд. Allegro является крупнейшей платформой онлайн-продаж в Польше с оборотом $5,7 млрд за 2019 г.

Финансовые результаты

- За 9 месяцев выручка Ozon выросла на 70% г/г до 66,6 млрд рублей благодаря росту онлайн-покупок в период пандемии COVID-19.

- Высокие операционные расходы из года в год приводят к убытку от продаж. 60% расходов компании приходится на себестоимость, еще 25% - на формирование и доставку заказов. Совокупные расходы Ozon за 9 месяцев составили 78,4 млрд рублей (+52% г/г).

- Чистый убыток составил 12,9 млрд рублей против 13 млрд рублей убытка годом ранее.

Потенциал роста рынка онлайн-торговли в России

Несмотря на то, что в России около 95 млн активных пользователей Интернета (больше, чем в любой другой стране Европы), отрасль электронной коммерции медленно развивается из-за больших расстояний и логистических трудностей в стране.

По разным оценкам доля E-commerce составляет от 6% до 11% российского розничного рынка. Три ведущих игрока контролируют только 18% онлайн-ритейла, когда в США доля одного Amazon составляет около 50%, пишет FT.

Согласно прогнозам INFOline (раскрытие проспекта эмиссии акций на сайте SEC, стр. 110), среднегодовой темп роста рынка онлайн-торговли в России до 2025 года составит 23%. Его доля на рынке коммерции через 5 лет достигнет 16,5%. Текущая доля Ozon в E-commerce составляет около 4-7%.

Оценки и мультипликаторы

Ozon – еще одна компания роста на российском рынке акций. Ритейлер активно расширяется, инвестирует в инфраструктуру и технологии для поддержания ожидаемого роста бизнеса. Из-за отсутствия прибыли в данный момент мультипликаторы недооценки, показатели рентабельности и долговая нагрузка отрицательные и не показательны при оценке.

По мультипликатору P/S (капитализация/выручка) компания высоко оценена на IPO. Однако таким растущим компаниям свойственна дорогая оценка.

Несмотря на это, мы видим некоторый потенциал роста бумаг в среднесрочной перспективе. Триггером роста капитализации послужат сохранение двузначных темпов роста выручки и активное развитие маркетплейса, а также в среднесрочной перспективе выход компании в прибыль.

Потенциально акции компании Оzon могут попасть в наш портфель акций роста (методологию, которого мы сейчас разрабатываем).

Не является индивидуальной инвестиционной рекомендацией

Вся аналитика

Читайте также:

- Группа компаний «Мать и дитя» вышла на МосБиржу. Наша оценка

Еще больше статей читайте в нашем канале в Telegram.