Сколько выручки Criteo потерял от Ковида и планов Google по запрету cookie, как они будут с этим бороться, что происходит с их ретаргетинговым бизнесом и стоит ли покупать их акции. Бонус - три слайда подробной продуктовой стратегии компании.

Самая большая технологическая компания в сегменте перфоманса для электронной коммерции - Критео - отчиталась акционерам. Интереснейший момент - на звонке вместе с топами выступает и главный продакт менеджер компании. Мне понравилось, доходчиво объяснены сложные технологические вещи. Мало кто из компаний так это расписывает инвесторам, в основном просто громкие заявления. В России компания работает с 2012 года, офис открыт с 2014. Его возглавлял Эмин Алиев, сейчас - Ксения Склярова.

Факты

Критео стоит $1 млрд. Это в 34 раза дешевле The Trade Desk (о которых я подробно писал) при одинаковой выручке ($800М) за год, хотя обе компании прибыльны (!!!). Вот что значит "инвесторы покупают перспективу", ну и внятный рассказ про будущее. У TTD это получается явно лучше.

Клиенты Критео - 20 000 крупных e-commerce по миру. По их выручке можно сделать вывод Ковид отнял 12% от выручки. Из этих потерь 60% вклада от трэвела, 30% классифайды (типа Авито) и только 10% - ритейл.

Удивительно, но основной ретаргетинговый бизнес Критео падает и потерял аж четверть (!). Зато растёт продажа рекламных возможостей,на сайтах ритейлеров (100 уже участвуют в этом). Это когда бренд платит за возможность таргетированного и персонального баннера на страницах сайта или приложения ритейлера. Такой цифровой трейд-маркетинг.

Заметная часть платящих за это - FMCG!! Почти 20% выручки. Вот это прям прорыв, раньше их почти не было.Оценены потери от европейских законов GDRP, запретивших отслеживать юзеров - 3-5% от выручки по году

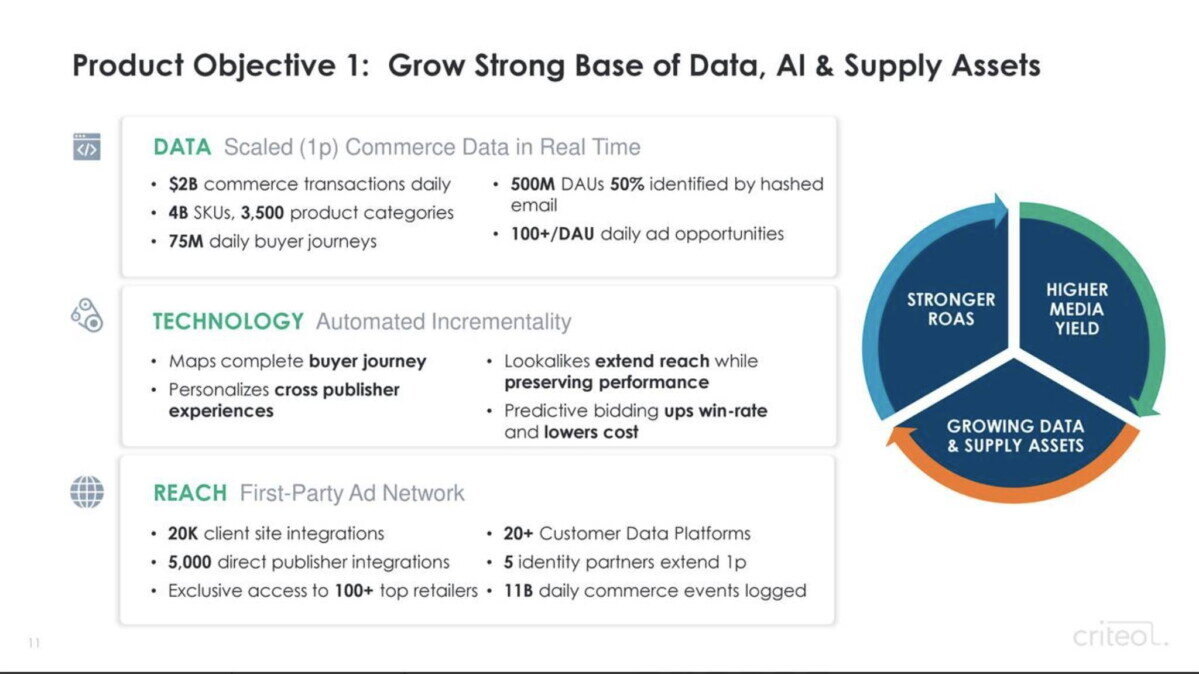

Половину доклада (и вопросов аналитиков) -- про то, как будут бороться с отменой кук в Хроме. Ответ - из 500 миллионов уников Критео видит половину не по кукам, а по зашифрованным имейлам. Найдите хоть одно упоминание про эту проблему в отчёте Яндекса или Сбера, кстати. А по ним она тоже бьет.-

Критео также решили открыть свою гигантскую экосистему внешним разработчикам, сделали отдельный портал. Хотят стать за три года open commerce platform.

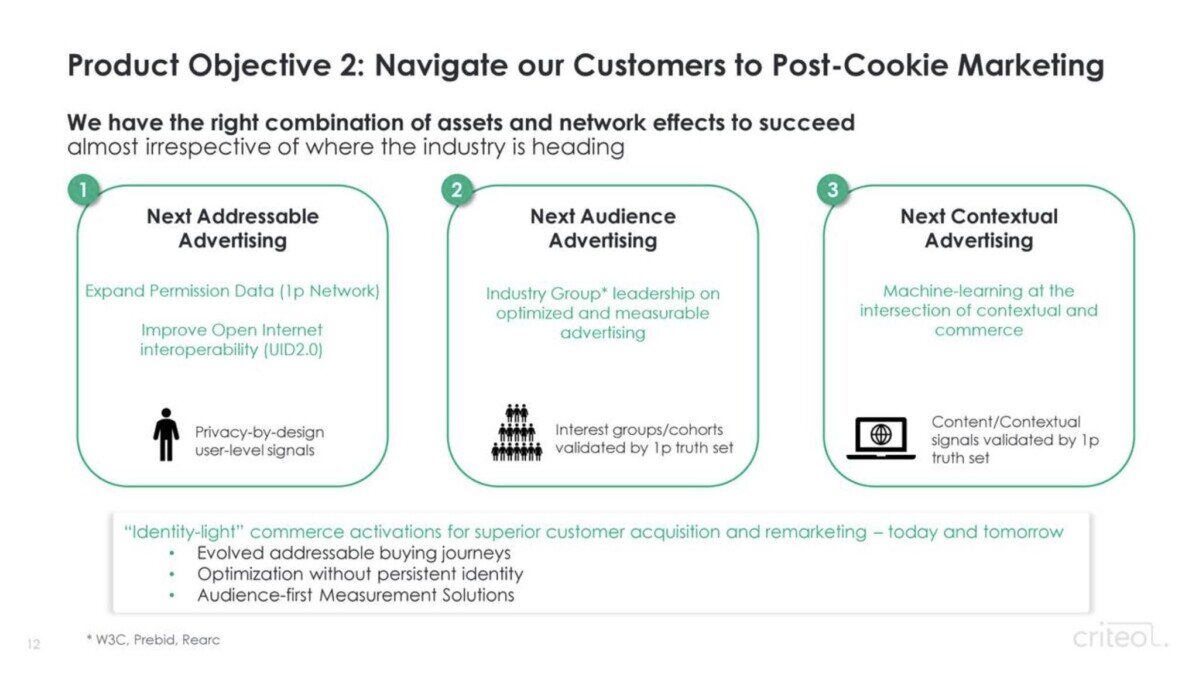

Долго спорили, будут ли в итоге клиенты сами управлять рекламой. В итоге они так и не перешли на самостоятельное управление платформой (хотя 90% про это желание заявляют), большая часть всё равно хочет managed service.

Планируют замену кук на "когортный таргетинг", рождается новый термин. Тоже инновация - делают ставку на связку между содержанием страниц и покупками в e-commerce, чтобы строить "пути конверсии" не привязанные к конкретному юзеру. Вообще, много говорится про кросс-клиентский customer journey mapping именно внутри платформы.

Продуктовая стратегия

Резюме:

- крутой перфоманс-гигант (ни у кого нет столько платящего е-кома по миру в клиентах!) ожидаемо упёрся в потолок своего продукта

- крутой перфоманс-гигант (ни у кого нет столько платящего е-кома по миру в клиентах!) ожидаемо упёрся в потолок своего продукта и подешевел аж в три раза за последние годы

- продавать нацеленным на результат клиентам "новые аудитории" с более низкой конверсией не особо прёт, зато цифровой трейд-маркетинг растёт как бешеный за счёт новых типов клиентов

- Серьёзные компании озадачены решением проблемы запрета кук в первую очередь и ответов от них требуют инвесторы.

- Курс акций Критео несправедливо низок и вряд ли вырастет. Но как бизнес, я думаю они ещё очень долго будут на хорошем ходу.