Если вы думаете, что в России только две беды - дураки и дороги, то я вас расстрою. Я расскажу вам про еще две беды, которые осложняют накопление капитала в России. Это инфляция и девальвация. Сегодня поговорим о первой беде - инфляции.

Инфляция - это повышение цен на товары и услуги в экономике. Это значит, что со временем на одну и ту же сумму денег мы купим меньшее количество товаров и услуг. Иначе это называется покупательской способностью денег. Со временем покупательская способность денег сокращается. И чем выше инфляция, тем быстрее сокращается покупательская способность.

Рассмотрим на примере. В 2000 году на 1000 рублей вы покупали полную корзину продуктов. В сегодняшнем 2020 для покупки аналогичной корзины вам потребуется уже 5920 рублей. Показано на графике справа.

Другой пример. 1000 рублей, которую вы спрятали в тумбочку в 2000 году обесценилась и сегодня вы купите на эту 1000 столько, сколько купили бы в 2000 на 169 рублей.

📌 Откуда берется инфляция? Вот 2 главные причины: рост денежной массы и сокращение товарной массы.

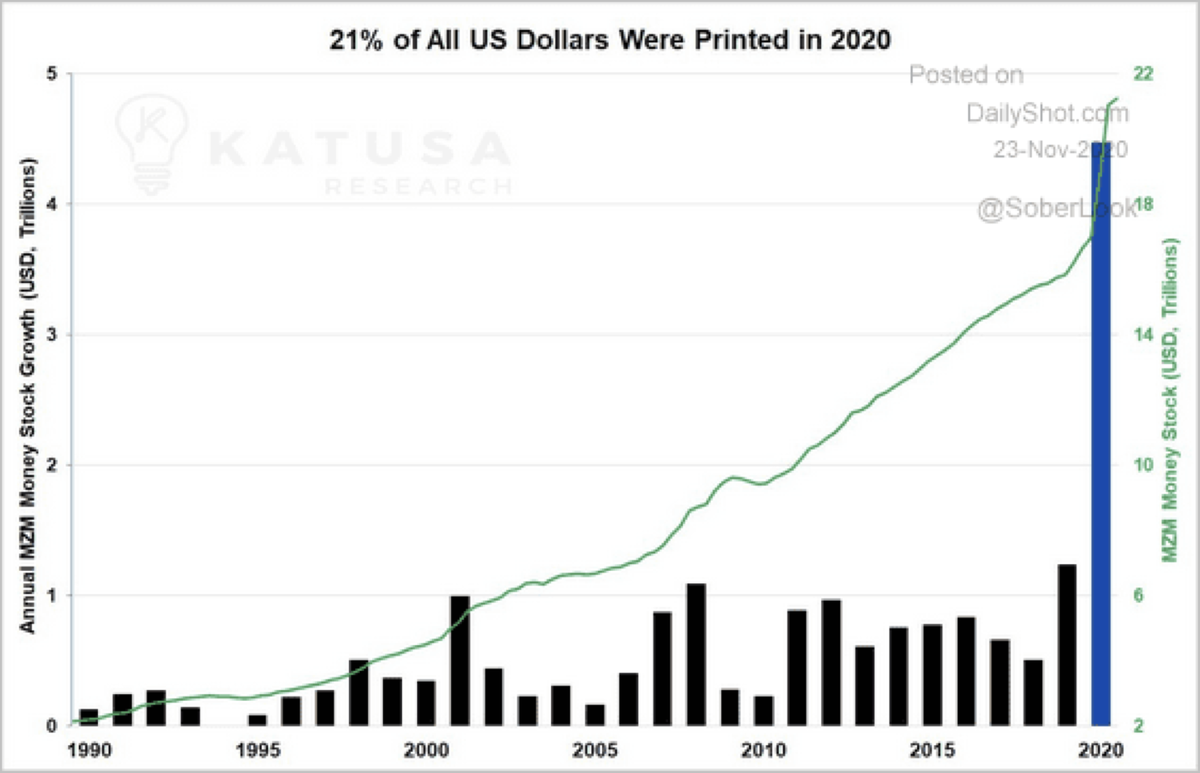

Рост денежной массы происходит, когда Центробанки печатают деньги и стимулируют экономику через программы поддержки. Дать денег военным или банкирам для стимулирования кредитования. К примеру, в США за последние полгода произошел резкий скачок денежной массы - через программы поддержки ФРС влила в экономику $4 триллиона - это 20% от объемов денежной массы на начало марта в США.

Рост денежной массы не сразу приводит к инфляции, потому что первым делом деньги идут на фондовый рынок. И чем более развит фондовый рынок в стране, тем дольше деньги будут идти до реального сектора. Но с некоторым временным лагом они дойдут до экономики и люди начнут тратить больше денег, что и приведет к росту цен и витку инфляции. Например, деньги, заработанные на росте фондового рынка в США с весны этого года, будут потрачены на потребление, что и подстегнет рост цен.

Вторая причина - сокращение товарной массы или другими словами - дефицит. И, как правило, этот вариант приводит к более сильному росту цен. В условиях ограниченного предложения и повышенного спроса цены растут быстрее. К примеру, в России после 1998 года рост цен достигал 100% в год, а после распада Союза и вовсе инфляция достигала 1000%. Все это происходило в условиях жесткого дефицита. Показано на графике слева.

Главная проблема тут в том, что складывание денег в тумбочку или в банк, что немногим лучше, не дает необходимого прироста капиталу для покрытия инфляции и сохранения покупательской способности. Я лично знаю вкладчиков, которые убеждены, что деньги на вкладе приносят им доход. Так вот вам пример с расчетами. 1000 рублей, вложенная в банк в 2000 году приросла до 4110 рублей с учетом ежегодной капитализации, что в итоге оказалось меньше роста потребительских цен за аналогичный период. Получается, что банковский вклад не защищает от инфляции, несмотря на те проценты, которые вы получаете по нему.

Что с этим делать? Разберемся в следующих постах, а также обсудим еще одну актуальную для России проблему - девальвацию.