Все привет! Планирую поменять структуру своего портфеля (миллион с нуля). Хотя поменять - громко сказано. Так легкая корректировка.

Речь пойдет об исключении фонда FXRB - еврооблигации российских компаний с рублевым хеджем. Напомню, что в портфеле у меня 2 фонда еврооблигаций: FXRU и FXRB. С долей веса по 10%. Остальные 80% - приходится на акции (тоже в виде фондов).

Прошлый раз (в начале 2020 года) изменение портфеля было связано с ликвидацией фондов трех фондов Finex.

Ниже напишу свои мысли по этому поводу: что, как, зачем и почему я это планирую сделать. Если честно, то меня давно посещали мысли о том, что кто-то (или что-то) в моем портфеле лишний.)))

Итак поехали. Мои доводы.

Хеджирование

Основная фишка ETF FXRB - это валютное хеджирование (своп). Простыми словами, за счет разницы ставок (по доллару и рублю) можно было извлекать дополнительную рублевую доходность.

Когда я подбирал инструмент в портфель, разница ставок по доллару и рублю была на уровне 6-7%. И можно было рассчитывать на прирост дополнительной годовой доходности за счет валютного свопа. В итоге выходила двузначная доходность.

Что сейчас? Ставка в России снижается несколько лет. Хотя и в США тоже. Но в России быстрее.

И сильно ощутимой выгоды от этого инструмента уже нет.

Комиссии фонда

Плата за управление FXRB - 0.95% в год. Это одна из самых высоких комиссий на российском рынке, среди облигационных фондов.

Высокую комиссию еще можно было бы обосновать каким-либо особым преимуществом. Но его нет.

По последним отчетам Finex - доходность к погашению фонда FXRB - 6,5%. С этого не забываем вычесть комиссию за управление и у вот уже доходность снижается до 5,5%.

Потенциальная доходность

В мире низких процентных ставок - облигации приносят все меньше и меньше прибыли. Доходности падают. Уже есть фонды, у которых доходность к погашению отрицательная. У нас пока до этого не дошло. Но явно прослеживается тренд на дальнейшее снижение.

Одно дело когда облигации давали процентов 10 - они могли хотя бы конкурировать как то с рынком акций. И даже в некоторые моменты его обыгрывать. То сейчас, при текущих (и будущих) низких ставках - это маловероятно.

И с точки зрения долгосрочного инвестора - наличие в портфеле очень низкодоходных инструментов может тормозить прогресс. Сейчас дивиденды многих компаний выше доходности (купонов) облигаций.

Ослабление рубля

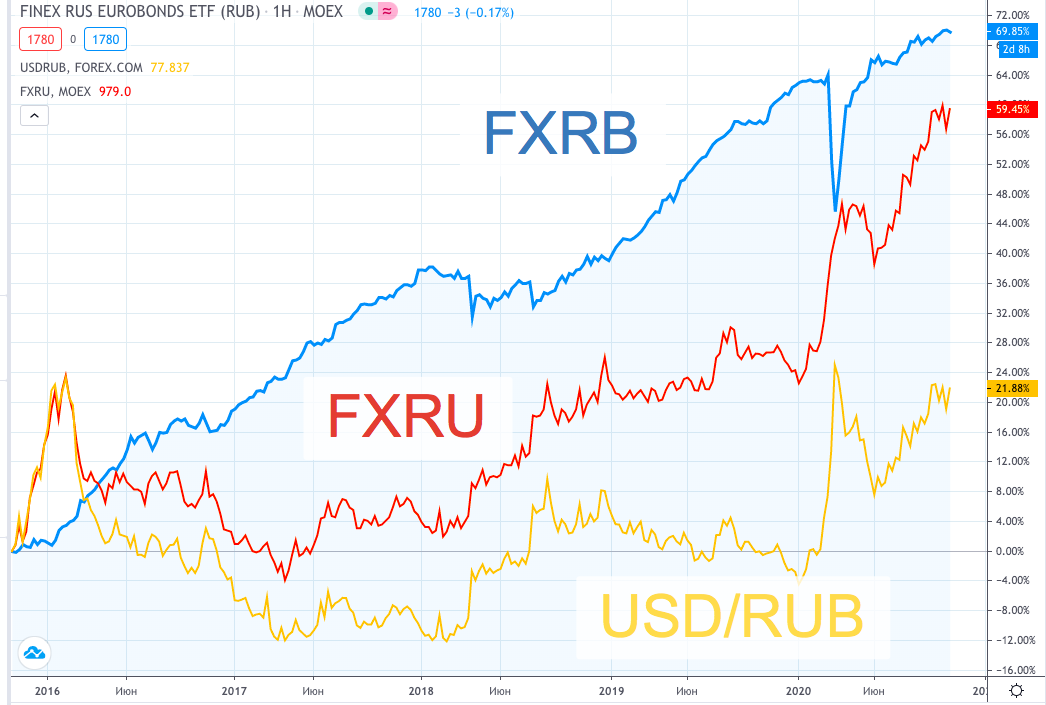

Владения FXRB - мы получаем преимущество перед прямым конкурентом FXRU - только в моменты укрепления рубля. Если смотреть на график доходности, то бывали периоды, когда рублевый ETF вчистую переигрывал FXRU (как пример период 2016 - 2018 гг).

И к чести FXRB - по доходности за 5 лет, он тоже обыграл FXRU (69.85% против 59.45%).

Правда статистика не на нашей стороне: исторически рубль слабеет к доллару примерно на 5-6% в год. И поэтому в долгосроке FXRU будет (по моему мнению) смотреться предпочтительнее FXRB. Да и комиссия у него в 2 раза ниже.

Резюмируя:

- При ближайшем пополнении счета буду избавляться от FXRB.

- Долю FXRU оставлю неизменно - 10% от портфеля. Освободившиеся деньги раскидаю по фондам акций.

- Пропорции активов в портфеле будут прямо как по заветам Баффета: ))))

- 90% в акциях (индексные фонды);

- 10% в облигациях (FXRU).

Удачных инвестиций!

Ставьте 👍 , если статья понравилась. Если все плохо - заслуженный 👎 !!!

Есть что добавить? Не молчи! 🗣🗣🗣 Поделись в комментариях!

Подписывайтесь на мой ДЗЕН-канал про инвестиции и финхаки. Еще есть Телеграм и классический блог - Vse-dengy.ru