В прошлой статье, на тему ИИС, я рассказал почему счёт не выгодно открывать, при условии, что налоговый вычет производится по типу А.

Тем, кому это интересно, ссылку на неё оставлю в конце данной статьи.

Сейчас поделюсь своим опытом, как можно получать вычет по типу А, не замораживая деньги на три года.

По условиям, делаем пополнения ИИС на определенную сумму до 1 миллиона рублей в год. Затем, в следующие три года после пополнения, обращаемся в налоговую с необходимым пакетом документов и получаем налоговый вычет, максимум 52 000 рублей (13% от пополнения в 400 000 рублей).

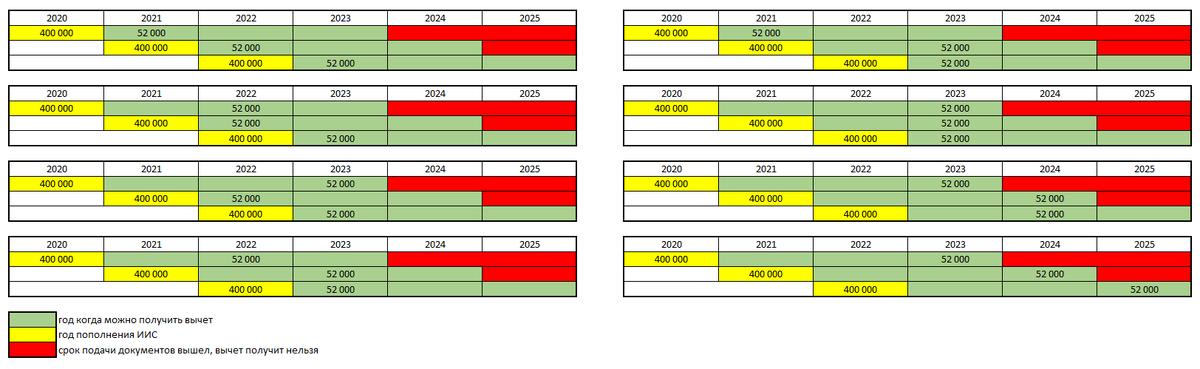

Пример:

В этом, 2020 году, открываем счёт и пополняем на 400 000 рублей, т.е. на максимальную сумму, с которой можно получить вычет. Сам вычет можем получить в любой момент, начиная с 2021 до конца 2023 года.

Наглядно:

В таком случае, доходность ИИС не превысит банковский депозит и составит 4.3% годовых. Кротко - 1 200 000 пополнили за три года, получили 156 тысяч также за три года. Соответственно, 156 тысяч это 13% от 1.2 млн рублей. В итоге 13% делим на три года и получаем 4.3% в год.

Банк в это время наши деньги выдаст кому-нибудь в кредит под, сами знаете какой, процент.

Как сделать так, чтобы наша выгода от ИИС стала заметнее и о чём не говорят банки?

Ответ на этот вопрос есть в условиях. А именно, вычет можно получить начиная со следующего года после пополнения. Для получения вычета счёт должен быть открыт не менее трёх лет.

В этом году открываем счёт, желательно это делать в конце года. Пополнение не делаем. В следующие два года тоже не пополняем. В год, когда ИИС отметит три года, делаем пополнение в декабре. После, делаем пополнение в январе, закрываем счёт и выводим деньги. Таким образом, получаем доходность в 104 тысячи рублей за два месяца с 800 тысяч.

104 это 13% от 800. Так как фактически пополнение было на два месяца, то для получения доходности в год умножаем на 6. Получаем:

13% * 6 = 78% годовых

В налоговую за вычетом рекомендую обращаться по факту закрытия ИИС. Подавать документы сразу за все года.

Наглядно:

В завершение скажу, по факту от банков не убудет, поскольку вычет предоставляет государство, а не кредитные организации. Меня радует тот факт, что банк не сможет рассчитывать на эти деньги в долгой перспективе, а это, в настоящий момент, согласитесь, тоже не мало.

Спасибо за уделённое время. Буду рад подписке на канал и лайку.

Предыдущая статья - ИИС - радость инвестора или очередной развод?