Недавно пришли #дивиденды от #Новатэк (11,82р./акция), #НЛМК (4,75р./акция), #МТС (8,93р./акция) и #Татнефть (9,94р./акция).

Я подумал, и докупил акции Новатэк. Хотел взять этот актив по цене ниже 1,000р. для усреднения, а тут как раз коррекция на рынках случилась и цена ушла в район 950р.

На коррекции Новатэк просел на 15% от цены покупки, после усреднения (новой покупки) просадка снизилась примерно до 8%, а затем рынок начал отрастать и сейчас акции в небольшом плюсе около 2%.

Немного новостей по Новатэк.

- 5 ноября стало известно, что глава компании Леонид Михельсон приобрёл на Лондонской бирже ГДР на 2,05 миллиона $ и 27,507 акций на Московской бирже на 26,818 миллионов рублей (338,000 $) по цене 974,96 р/акция.

Впрочем, его доля в акционерном капитале после мартовской продажи от этого не сильно увеличилась - с 0 до 0,0055%.

- Кроме этого, Новатэк прогнозирует рост добычи газа по итогу 2020 на 2%.

В декабре совет директоров рассмотрит вопрос о повышении дивидендов.

- После снятия гарантий по обслуживанию долга Ямал СПГ компания сможет привлекать внешнее финансирование для новых проектов на более выгодных условиях и сможет отменить ограничения на долю чистой прибыли, направляемой на дивиденды (прежде направлялось не менее 30% чистой прибыли по МСФО).

Мои планы по Новатэк и ещё немного интересных фактов.

Эту компанию я начал покупать на долгий срок, и по возможности буду наращивать долю в портфеле. Кроме того, что Новатэк мне видится куда интереснее проблемного и конфликтного Газпрома, у компании отличные показатели (одна рентабильность EBITDA - 77%).

К тому же, это одна из редких историй как роста, так и стоимости, поскольку благодаря проектам компания продолжает развиваться и расширяться. То есть ставку можно делать как на рост стоимости бумаги по мере реализации проектов, так и на дивидендную доходность.

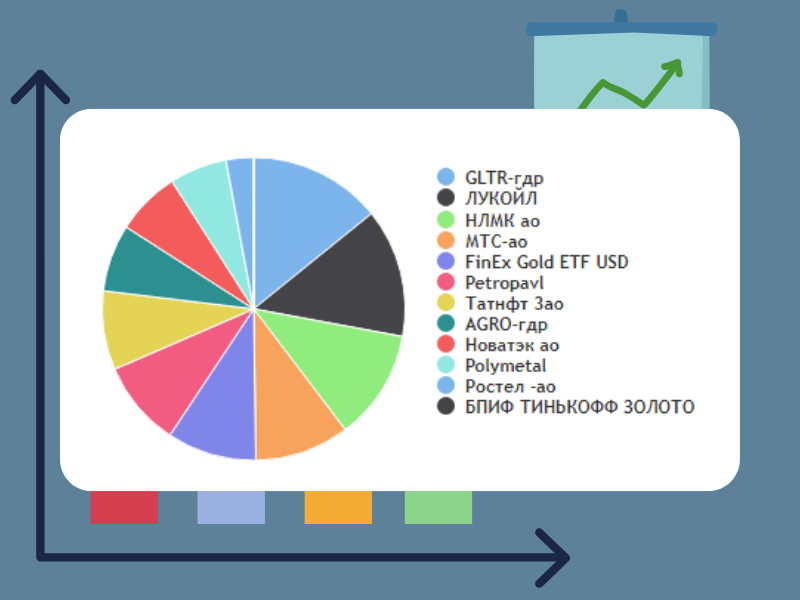

Портфель и идеи на покупку.

Структура портфеля на данный момент выглядит следующим образом:

Во-первых, я весьма рад листингу Globaltrans на Московской бирже (бумага торгуется в форме ГДР, где 1 ГДР = 10 акций). Хотел разбавить доли в портфеле транспортной сферой и эта компания, с хорошими показателями и отличными дивидендами пришлась весьма кстати.

Во-вторых, я купил Петропавловск (об этом ниже в разделе золота).

Во-третьих, я больше не верю в сказки о восстановлении экономики, а потому планирую наращивать долю в Polymetal и РусАгро - это ближайшие цели. Дальше хочу приобрести Акрон и Фосагро, но и та и другая сейчас стоят слишком дорого по своим мультипликаторам (про первую я ещё в отдельной статье расскажу - крайне интересная история), поэтому буду ждать сильной коррекции. Но первая в очереди на покупку - Сургутнефтегаз (привилегированные).

Тут надо пояснить, что основные экономические показатели (ВВП США и стран, безработица и потребление) могут вернуться к прежним показателям без жёстких карантинов со стороны правительств.

Для этого достаточно дать людям право свободно передвигаться и заниматься своими делами.

Но попутно назрели более серьёзные проблемы, которые не просто не решаются с помощью денег (печатного станка и мер стимулирования экономики), а ухудшаются благодаря такой денежной политике (порядка 10 триллионов $ за год). В первую очередь я говорю о инфляции.

Если экономические показатели вернутся к предыдущим значениям (до истории с вирусом), а инфляция начнёт разгоняться - вот это будет настоящий локдаун для бизнеса.

Золото.

Так что, как бы странно это не звучало и не выглядело, я ожидаю сохранения стоимости золота в пределах 1,850-2,000 $ (без жёстких потрясений) на весьма длительном промежутке времени. Отсюда вытекает и решение о покупке Петропавловска и увеличения доли Полиметалл в портфеле.

Золото может сильно упасть только в одном случае - если большинство инвесторов уверуют в полное восстановление экономики и продадут драг-металл, чтобы перезакупиться акциями.

- Получается удачная ситуация, на мой взгляд: упадёт золото - вырастут акции; упадут акции - вырастет золото и золотодобытчики.

Петропавловск, после листинга на Московской бирже, обвалился с 40р. за акцию до 29р. - вполне нормальная ситуация для российского рынка акций. Подавляющее большинство листингов на ммвб начинаются с падения, поскольку активы не находят поддержки в спросе.

Даже по цене в 29 рублей эта бумага стоит дороговато (по мультипликаторам), но есть вероятность как минимум возврата к 40р. за бумагу. К тому же, ожидаются новости по возвращению к уплате дивидендов, что также может послужить драйвером для роста.

По золоту логика простая. Золотодобытчикам, в принципе, не требуется дальнейший рост стоимости золота, чтобы расти - достаточно, чтобы драгоценный металл оставался выше 1,850-1900$.

- При таком раскладе настоящая и будущая доходность золотодобытчиков будет выше прошлой. Появятся возможности для выплаты больших дивидендов и закрытия долгов.

А почему достигнутая стоимость золота может уже не откатиться до предкризисных значений - я писал выше. Полный разбор ситуации делал в этой статье.

РусАгро и Сургутнефтегаз.

РусАгро выигрывает от пандемии и кризиса, что отразится на дивидендах. Компания имеет справедливую рыночную оценку, поскольку мало кто о ней говорит, и всё же имеет шансы на популярность.

Про префы Сургутнефтегаз история всё та же - минимальные прогнозируемые дивиденды в 20% (меньше - вряд ли, больше - возможно) в связи с переоценкой валютной кубышки в компании. Этот актив я воспринимаю с точки зрения банковского депозита - купить и забыть на пол года, до дивидендов.

Изменения в стратегии.

Не буду заново переписывать свою инвестиционную стратегию - об этом можете почитать в другой статье по ссылке ниже. Расскажу лишь о коррективах/доработках.

Уже какой раз ловлю себя на том, что мне всё тяжелее приобретать перегретые и переоценённые активы. Когда знаешь справедливую стоимость, платить больше - рука не поднимается.

Поэтому в дальнейшем я буду копить кэш на брокерском счёте и ежемесячно выкупать (усреднять) активы на просадках, а также ждать коррекции в тех активах, которые сейчас перегреты.

Важно:

Самая страшная ошибка, которую может совершить человек - спутать непонятое с неосмысленным.

Ницше

Изучая новости и экспертные мнения в данный момент, я стараюсь отделять факты от мнений. Порой, это очень сложно сделать, поскольку факты можно по-разному преподносить, так, как это кому-то нужно.

- Информация и новости сейчас - это главное средство манипуляции финансовыми рынками.

И я понимаю, что мои инвестиционные действия порой идут в разрез с рынком, но стараюсь смотреть глобальнее ситуации "здесь и сейчас".

Сейчас рынок нелогичен. Капитал катается по рынку (от одних к другим активам) как волны на море в шторм. Приток новых инвесторов надувает пузыри вроде Tesla и Nikola.

Иными словами, я не уверен, что прав во всём, что прогнозирую. Но если что-то говорю, то сам это делаю (или уже сделал). То есть за свои слова я отвечаю своим же капиталом.

Но не устану напоминать, что у меня есть своя стратегия и я ей следую (подробнее - в статье по ссылке ниже).

Поэтому, в лучшем духе рынка, рекомендую осмысливать свою финансовую и инвестиционную стратегию и принимать свои взвешенные решения.

О своей инвестиционной стратегии в кризис рассказывал тут.

О проблемах в экономике, которые я вижу и тех последствиях, которые могут возникнуть читайте здесь.

Листингу Globaltrans с полным обзором компании посвятил отдельную статью.

РусАгро описывал в этой заметке, а Сургутнефтегаз - здесь.

В общем, вы поняли. На канале много интересного ;)

Благодарю, что читаете. С вас лайк, если заметка и мысли оказались полезными.

По традиции - будьте богаты, здоровы и любимы.