Решил разобраться с тем, насколько выгодно зарабатывать пенсионные баллы, чтобы потом хватило на безбедную жизнь в старости, и какая может быть альтернатива повинности обязанности оплаты пенсионных взносов и последующего получения пенсии. Платить взносы, собственно, все равно прийдется, а вот создать самому себе негосударственную пенсию вполне возможно.

Для того, чтобы начать получать пенсию, человек должен долго и упорно трудиться. Работодатель платит отчисления в пенсионный фонд, а за это начисляются так называемые пенсионные баллы. Пенсионный бал добавляет 100 рублей к будущей пенсии (1200 рублей в год). Один пенсионный бал стоит примерно 30 000 рублей. Оплачивается, как я уже сказал выше, из отчислений работодателя. Платим 30 000 сейчас, а получать по 100 рублей пенсии ежемесячно будем через много лет. На мой взгляд, крайне неэффективная инвестиция.

Давайте посмотрим, во что могут превратиться 30 000 рублей, если их разместить под проценты на 30 лет.

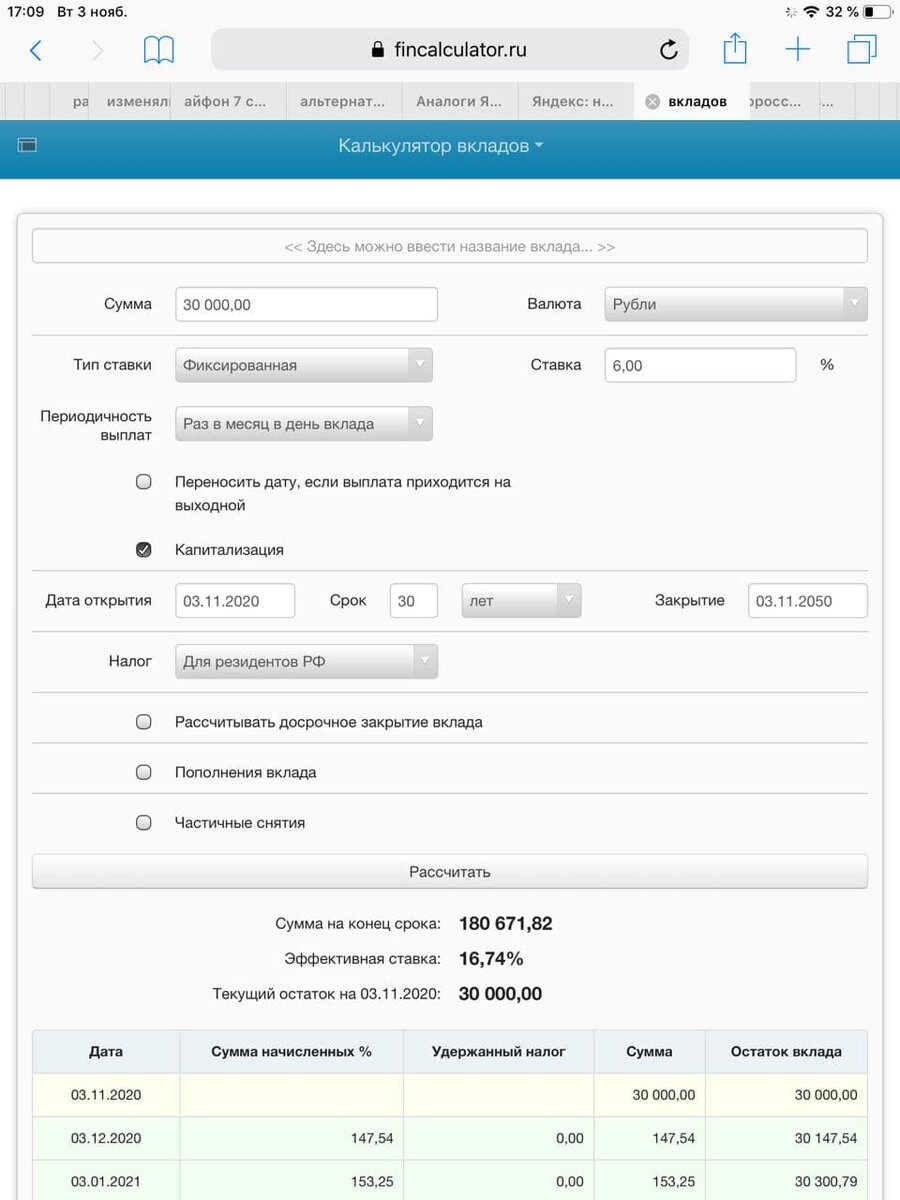

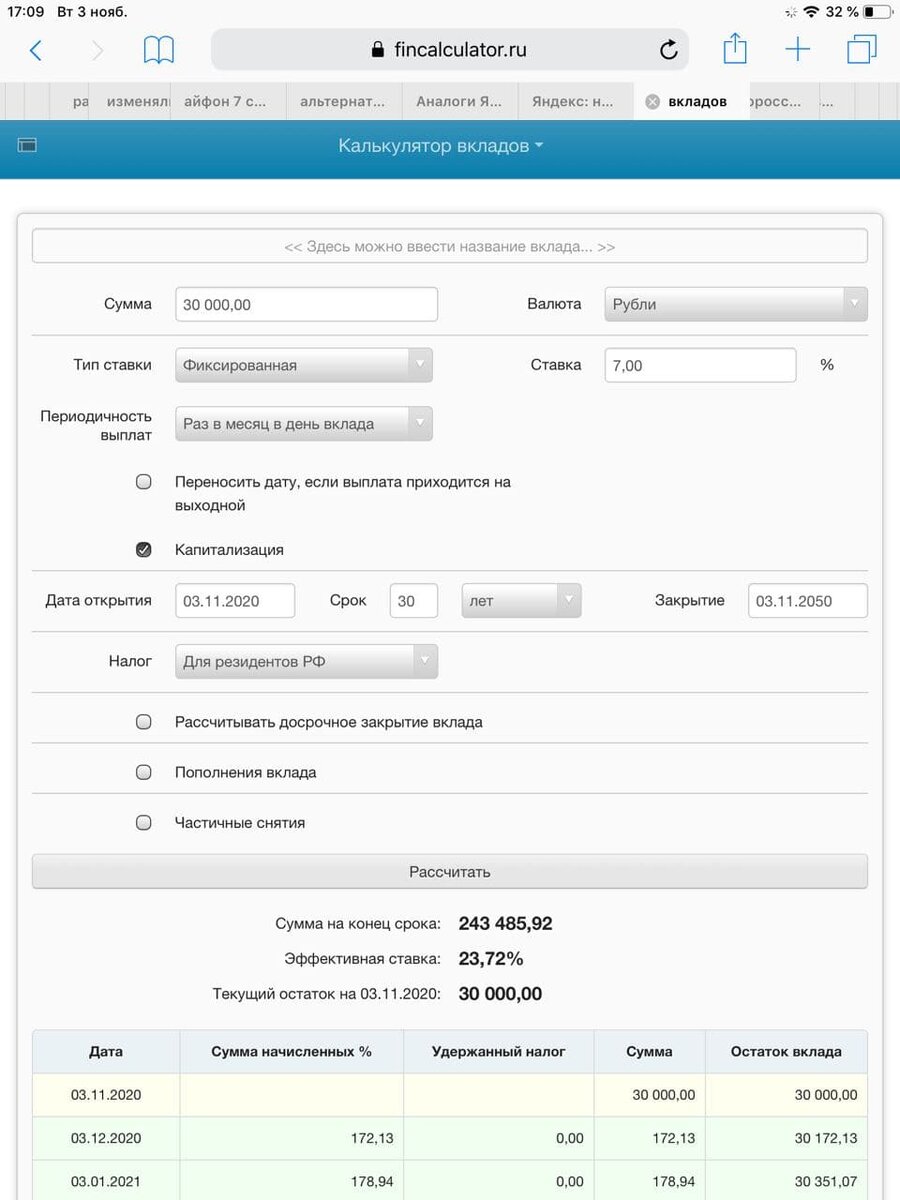

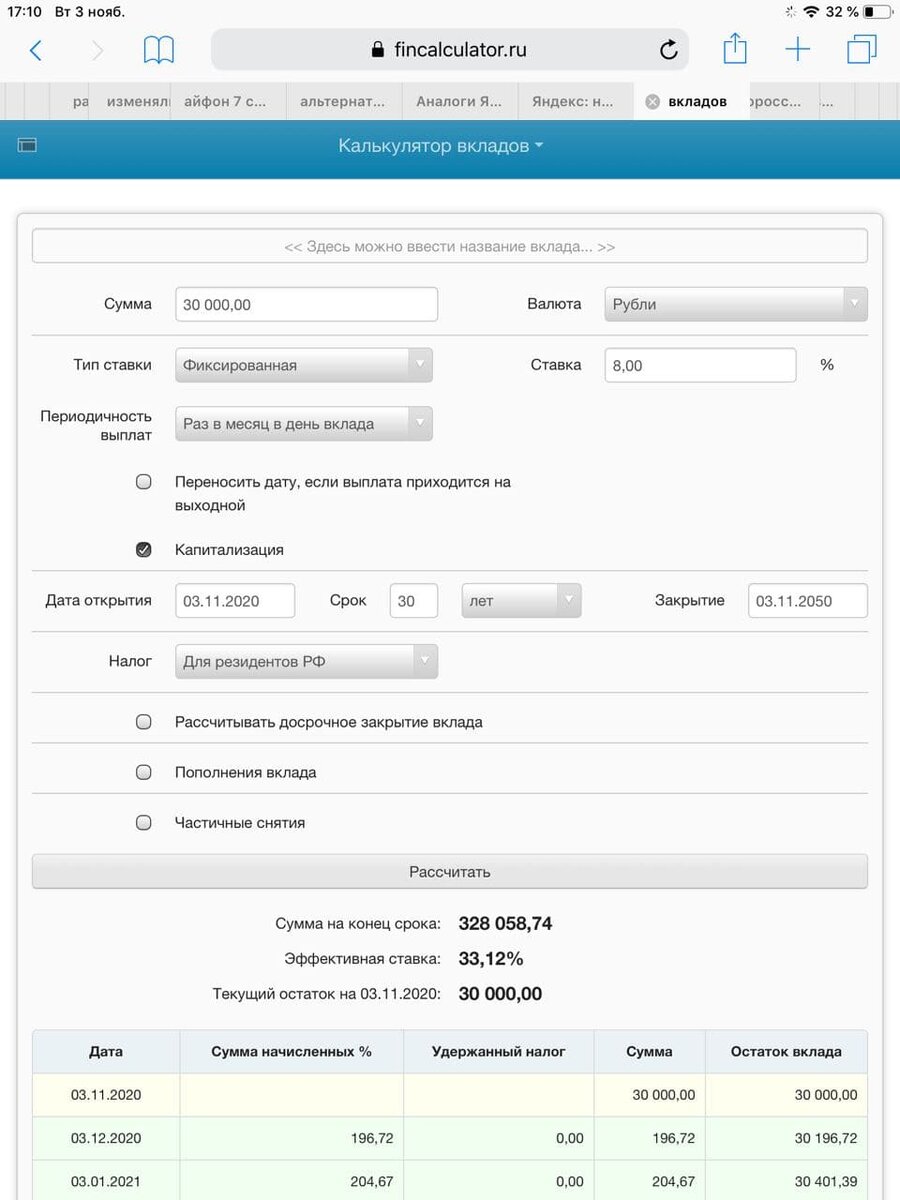

Сделал расчеты для 3х сценариев. 6%, 7% и 8% годовых.

Результаты можете увидеть сами.

При средней доходности 6% годовых через 30 лет на счете образуется сумма в размере 180 671 рубль. При доходности 7% годовых - 243 485 рублей. При доходности 8% годовых 328 058 рублей.

Теперь посмотрим, на какие ежемесячные выплаты можно рассчитывать через 30 лет, если разместить эти суммы в банке на депозите под те же 6%, 7% и 8% годовых соответственно. Так сказать, негативный, оптимальный и позитивный сценарии.

В первом случае 6% годовых от 180 671 - это 10 840 рублей в год, что соответствует ежемесячной выплате 903 рубля.

Во втором случае 7% от 243 485 это 17 043 рубля в год или 1 420 рублей в месяц.

В третьем случае 8% от 328 058 - это 26 244 рубля в год или 2 187 рублей в месяц.

Напоминаю, что эти суммы образовались от 30 000 рублей, инвестированных сроком на 30 лет. К тому, же в отличие от пенсии, после смерти будет, что передать наследникам.

По сценарию, который предлагает нам государство, за те же 30 000 рублей инвестиций, нам будет полагаться ежемесячная выплата размеров в 100 рублей, что на порядок меньше того, что принесет обычный банковский депозит.

На самом деле, расчет упрощенный. Не учтены такие факторы, как увеличение стоимости пенсионного балла, инфляция, изменение ставок по банковским вкладам, также не учтено то, что легко найти варианты инвестирования под 10% годовых. Кстати, в случае инвестирования 30 000 под 10% годовых, через 30 лет ежемесячная выплата будет примерно 4 500 рублей.

Большая точность в расчете и не нужна, важно понимание того, что создание частного пенсионного капитала более чем в 10 раз эффективнее государственной пенсионной системы. Разница существенная: на одну и ту же вложенную сумму, получать 100 рублей в месяц от государства или 2000 рублей в месяц, а то и больше, дохода от собственных инвестиций.

Из этого всего можно сделать вывод, что на государство в данном вопросе рассчитывать не стоит, полагайтесь на свои силы.

Рассуждения о пенсионной системе можно почитать здесь.

О том, какие налоги и сборы мы платим государству и что получаем взамен, можно узнать здесь.

Читайте другие мои статьи

Получил 60% убытка на структурном продукте Феникс от БКС-брокера. Как это было.