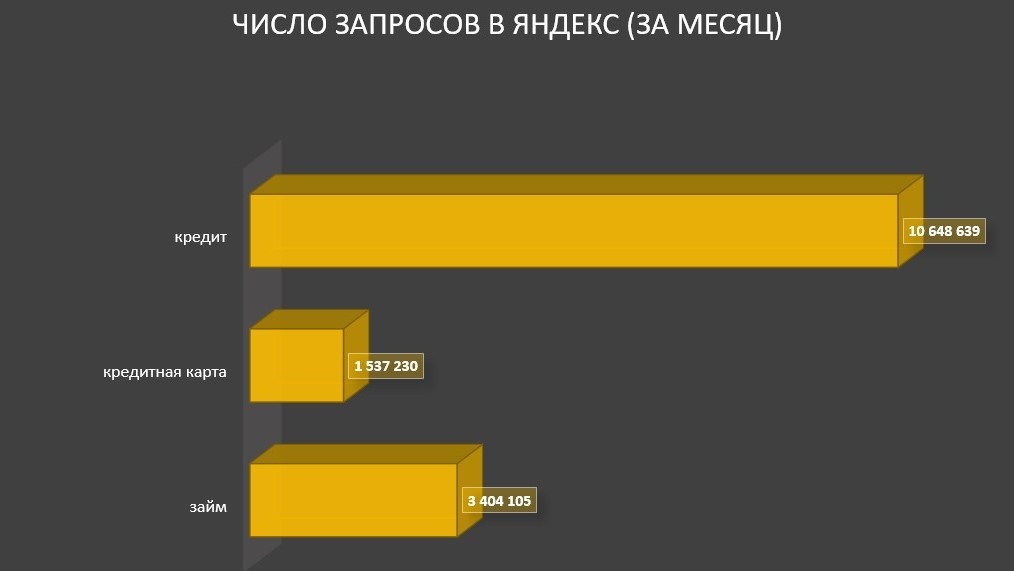

Анализ запросов в Яндексе на темы «деньги», «кредитная карта», «кредит», «быстрые деньги», «займ» показывает, что эта тема чрезвычайно популярна.

Не ошибусь, если предположу, что каждому из вас, как минимум раз в несколько дней поступают предложения из банков с разнообразными предложениями, в том числе получить кредитную карту.

Кредит, кредитная карта, быстрый займ

Думаю, суть этих понятий знакома каждому, но все-таки кратко напомню о них своими словами.

Кредит – предоставление денежной суммы банком под определенный процент и на определенный срок.

Кредитная карта предполагает одобрение определенного кредитного лимита с возможностью его использования в любое время. Средства кредитной карты – по сути тот же кредит, ведь потраченная по ней сумма также подлежит возврату по определенному графику. За счет того, что средства кредитной карты могут использоваться в разное время и по частям, а также с учетом предоставления льготного периода, переплата по карте не столь очевидна, но она есть.

Разнообразные займы, микрозаймы, онлайн займы – быстрое получение наличных денег, как правило, на короткий срок и под очень высокий процент.

Рассрочка – это тоже кредит, проценты по которому уже вложены в сумму покупки.

Но сегодня мы говорим о кредитной карте, поэтому далее о том, на что стоит обратить внимание при её выборе.

Как выбрать кредитную карту?

Любой специалист по финансовой грамотности скажет вам, что брать кредитную карту – очень плохое решение и будет прав. Единожды совершив покупку по кредитной карте, слезть с этой иглы будет чрезвычайно сложно.

Поэтому, правило №1 при выборе кредитной карты – не берите кредитную карту, погасите действующий долг по имеющимся кредитным картам и уничтожьте их.

Если вы не готовы с этим согласиться, то читайте дальше.

Правило № 2. Сравниваем условия по кредитным картам.

Допустим, у вас есть три предложения по кредитным картам от банков. Как выбрать наилучший вариант? Вот основные условия, на которые важно обращать внимание:

- Кредитный лимит – это максимальный лимит, который вы можете использовать. Выбирайте оптимальный размер лимита, не выбирайте наибольший из возможных. Имея большой кредитный лимит, вы будете испытывать соблазн использовать его полностью, а, как известно, берём чужие деньги, а возвращаем свои.

- Ставка. Логично, что выбираем наименьшую ставку. Важно помнить, что сравнивать надо ставки, подведенные под один срок. Так, если один банк предлагает кредитную карту под 15% годовых, а другой банк под 3% в месяц, то правильнее выбирать первый вариант, ведь 3% в месяц – это 36% годовых. Помним, если проценты указаны в месяц, то умножаем их на 12 и получаем годовые значения, если проценты указаны за день, значит умножаем на 365. Это правило работает для любого кредита или займа. Также обращайте внимание на то, что банки, озвучивая ставки, часто используют предлог «от». Обязательно вникните в нюансы – от чего будет зависеть конкретная ставка, какие есть подводные камни.

- Льготный период – период, в течение которого действует беспроцентный период. Выбирайте наиболее удобный для вас вариант, анализируя это условие в комбинации с предлагаемой ставкой. Ведь велика вероятность, что при выборе кредитной карты вы выберете ту, у которой будет максимальный льготный период, но относительно высокая ставка, думая, что вы будете укладываться в этот период. Это большая ошибка. Статистика показывает, что большинство пользователей кредитными картами в этот период не укладываются, а значит платят потенциально больший процент.

- Прочие условия. Сумма годового обслуживания, кэшбеки – эти моменты тоже требуют вашего внимания.

Правило №3. Если вы не можете совсем отказаться от кредитных карт, то минимизируйте их количество до одной. Так вам будет легче планировать свои расходы и управлять семейным бюджетом.

Правило №4. Если вы оказались в тяжелой финансовой ситуации и не можете обслуживать свои долги по кредитной карте (и не только) в прежнем объеме, помните, что вы можете воспользоваться реструктуризацией кредитного договора. Многие банки сегодня предлагают вариант изменения условий кредитного договора в более щадящий режим, если это необходимо. Не пренебрегайте этим советом, ведь просроченная задолженность – это большой урон для вашей кредитной истории.

И, напоследок, еще раз призываю обратить внимание на правило №1. Да, это сложно, и предстоит долгий путь, но финансовая свобода того стоит.