Про событие

Самое громкое размещение 2020 года на российском рынке дочерней компании холдинга АФК Система состоится предположительно уже в ноябре.

По предварительной информации листинг акций планируется на площадке NASDAQ, а также на Московской Бирже одновременно или немного позже размещения в США, ожидается, что Ozon может привлечь в ходе публичного размещения 750 млн долларов.

Ранее в марте крупнейшие акционеры АФК Система и Baring Vostok, владеющие по 43 процента акций ретейлера предоставили при помощи конвертируемых займов финансирование в размере шести миллиардов рублей, в июне на The Bell вышла новость о том, что покупкой Ozon интересуются Amazon и Softbank. Вокруг ретейлера ходило очень много слухов.

Пункты выдачи товаров ретейлера можно найти на каждом углу, тем интереснее будет оценивать рынок электронной коммерции и перспективы Ozon при помощи проспекта компании перед размещением.

Про сектор E-COMMERCE в России

Во всем мире сектор онлайн торговли за последние двадцать лет очень сильно вырос (о чем также упоминал в статье про бразильскую компанию PagSeguro) . Это подтверждается ростом продаж и рыночной стоимости крупнейшего мирового ретейлера Amazon.

Интересно посмотреть, что происходит в России.

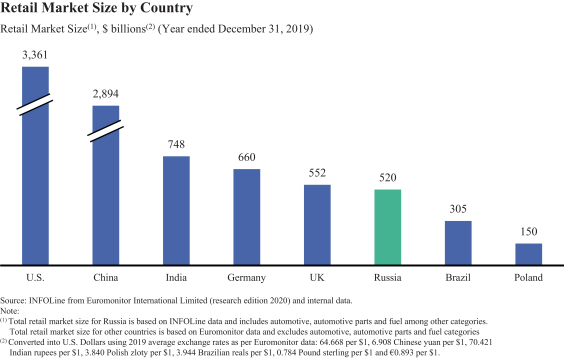

В общей сложности объем российского ретейла составляет 33,4 трлн рублей, таким образом рынок занимает шестое место по объему продаж в мире. Агентство INFOLine прогнозирует средний темп прироста объема рынка с 2021 по 2025 год в размере шести процентов (немного выше ожидаемой инфляции).

Размер рынка электронной коммерции по данным агентства INFOLine на конец 2020 года ожидается на 2,7 трлн рублей, а доля e-commerce в общем ретейле в России составляет на данный момент шесть процентов, но стоит отметить, что за последние годы она сильно увеличилась.

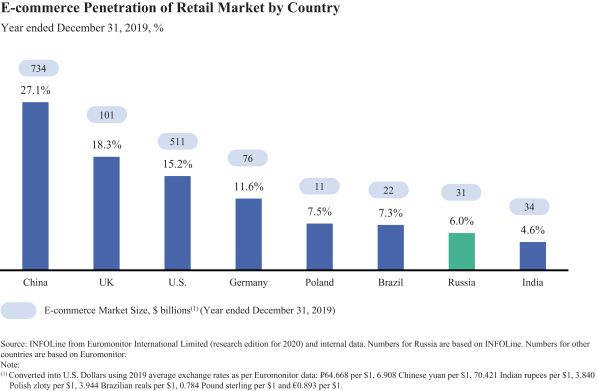

С 2016 по 2019 год средний темп прироста продаж рынка электронной коммерции составил 24 процента, в то время, как весь российский ретейл рос только на 6 процентов, т.е. на уровень инфляции. Ожидается, что сектор e-commerce сохранит темпы роста на протяжении следующих пяти лет.

Способствовать такому росту может доступность интернета, а также распространенное использование смартфонов среди населения. Так как все заказы делаются онлайн, и наиболее быстро и удобно это можно сделать через мобильное приложение. Процент населения с доступом к интернету в России сравним с западными странами: в России 83 процента, в США 90, в Германии 91 процент. Использование смартфонов также сопоставимо с западными странами, что позволяет сделать гипотезу о дальнейшем росте e-commerce в общем ретейле до уровня развитых стран 11,6 процентов в Германии, 18,3 процента в Англии.

За последние три года крупнейшие игроки вложились в увеличение количества пунктов выдачи заказов, так, на конец 2017 года количество пунктов выдачи Ozon составляло 300 пунктов, то на 30 июня значение увеличилось практически в 30 раз и составило 8600 пунктов выдачи товаров. Такое увеличение связано с окончанием работы с партнерскими пунктами и открытием Ozon собственных пунктов выдачи.

В России сектор делится на четыре типа игроков:

- Маркетплейсы с большим разнообразием товаров: Ozon, Wildeberies, Beru;

- Онлайн магазины, ориентированные на одну категорию: Ситилинк, Аптека.ру, ЛаМода;

- Ретейлеры, у которых 80 процентов выручки находится в оффлайне: Икеа, Детский Мир, МВидео, Эльдорадо, DNS;

- Международные компании, задействованные в электронной торговле: АлиЭкспресс, ASOS.

Ожидается, что доля таких интернет-площадок к Ozon, Wildberies, Beru вырастет в сравнении с 2019 годом и к 2025 году будет составлять 67 процентов. А это значит, что Ozon достанется большой кусок от "пирога".

Про Ozon

Стратегия компании нацелена на привлечение большего количества пользователей через увеличение количества товаров, для этого необходимо большее количество производителей товаров и продавцов, а в следствии и расширение логистических мощностей. При помощи данной стратегии компания планирует увеличивать оборот быстрее увеличения оборота рынка, так за девять месяцев 2020 года GMV Ozon вырос на 141 процент год к году, а GMV рынка вырос на 41 процент год к году.

Ozon собирает от покупателей обратную связь, чтобы выстраивать маркетинговую стратегию, знать свои слабые места. У клиентов растет лояльность к бренду, это видно по увеличивающемуся показателю NPS - разнице между процентом покупателей, которые готовы порекомендовать сервис своим знакомым и теми, кто не готов.

Чтобы понять насколько быстро расширяется Ozon, можно посмотреть количество сотрудников в компании в динамике за последние два года. Очень сильно выросла служба поставки товаров, удвоился отдел маркетинга, что повлияло на рост NPS.

Можно сказать, что с конца 2018 года у компании расширился каждый отдел.

Продажи компании растут, а рентабельность по валовой прибыли составляет 30 процентов на конец 2019 года, у компании Amazon этот показатель равен 40 процентам.

Выручка распределена по самым разным сегментам товаров и самая большая доля в электронике и товарах для дома.

На данный момент компания убыточна, это связано с постоянным увеличением расходов на маркетинг и логистику.

На мой взгляд, в прибыль компании позволит выйти именно увеличение объемов продаж, так как сокращение расходов невозможно по причине постоянного роста конкуренции и рынка. Конечно, вместе с рынком будут расти и расходы, но думаю, что рентабельность по чистой прибыли в пять процентов, как у Amazon вполне достижима.

Какая предварительная оценка Ozon?

Думаю, что можно взять мультипликатор EV/Sales равный четырем аналогично с компанией Amazon и другими мировыми интернет ретейлерами.

Тогда оценка крупнейших банков становится уместной. Но все-таки ближе к нижней границе, 12 млрд многовато.

Допустим, прогнозы INFOLine оказались верны и объем рынка e-commerce в России к 2025 году достиг 7,64 трлн рублей, а доля Ozon, Wildberies, Beru в данном секторе увеличилась до 67 процентов.

Мы получаем объем данного сегмента компаний в районе 5,11 трлн рублей, при доле Ozon в 25 процентов в данном сегменте сектора, потенциальная выручка компании равна 1,28 трлн рублей к 2025 году.

При рентабельности по чистой прибыли в пять процентов получаем чистую прибыль Ozon в размере 64 млрд рублей к 2025 году, при оценке компании в 12 млрд долларов по текущему курсу доллара (77) получается, что в 2025 году наша потенциальная доходность будет равна семи процентам или forward P/E равный 14.

Какие есть настораживающие моменты?

Безусловно, все не может быть гладко, я вижу Ozon рискованным вложением по следующим причинам:

- Непонятно, когда закончится пандемия и когда восстановится экономика;

- У компании накопленный убыток и компания не может финансировать деятельность из нераспределенной прибыли, выплачивать дивиденды;

- Основной рынок сбыта компании - Россия, в связи в этим компания ограничена в росте продаж;

- Из третьего пункта вытекают политические и экономические риски;

К рискам экономики России по опыту последних 20 лет можно отнести:

- Нестабильность цен на нефть и другие ресурсы;

- Высокая инфляция и волатильность ВВП;

- Риски санкций со стороны Запада;

- Снижающиеся реальные доходы населения;

- Не нефтегазовый дефицит бюджета.

Планирую ли я покупать акции компании?

Я решил, что готов к риску и хотел бы поучаствовать в IPO первого публичного российского e-commerce ретейлера, в случае если компания будет оценена от 4 до 8 млрд долларов.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ!

Донат: https://www.tinkoff.ru/sl/2iE4V98fYTL

Канал в телеграмме: https://t.me/invdiary