Доброго времени суток, уважаемые читатели!

Так как кредитная нагрузка во всём мире велика, а в моей отдельно взятой семье и подавно, задумалась я о рефинансировании.

Тем более о нём кричат со всех утюгов, названивают, вот, Сбер даже на электронную почту письма на эту тему шлёт: "Рефинансируйте быстрее ваши кредиты! Мы тут ставки вовсю снижаем, а вы не видите, давайте быстрее, ждём! Не упускайте выгодный шанс!" Ну и ты ды.

Зашла я, значит, на досуге в Сбер онлайн прикинуть что к чему. А есть у меня кредитик под целых 14.9%, уж очень утомительно его платить, а осталось платить ровненько 3 года. А обещают же 11.9%. Ну как тут не рефинансировать его?!

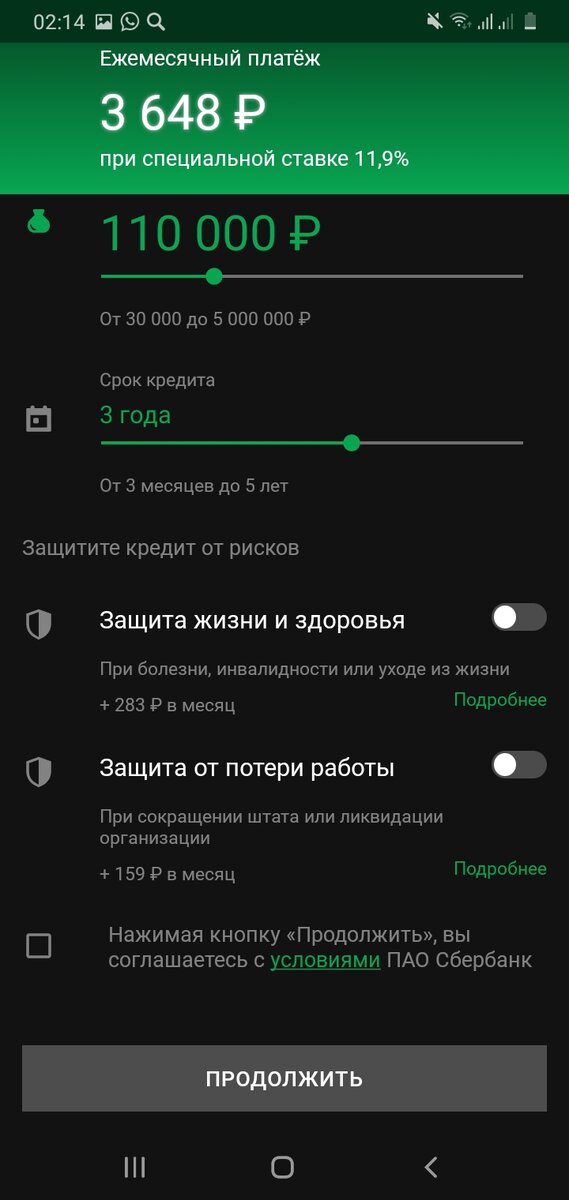

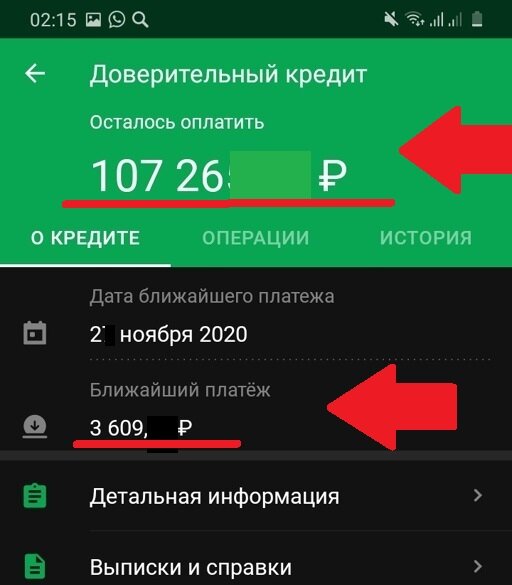

Прикинула вот. А это мой старый кредит, который думала рефинансировать, он взят по 14,9% годовых:

ВОТ ДЕТАЛИ:

Если взять на месяц больше, то есть я не уложусь тогда в сроки того кредита, и буду платить по факту на месяц дольше, то со страховкой получается так:

А БЕЗ СТРАХОВКИ ВОТ ТАК:

На 43 рубля платёж меньше. Допустим. Это 1548 за 3 года, но платим на месяц дольше

Сомнительная выгода со ставкой, тем более с такой драконовской страховкой:

Но что за незадача, а? Сбер, ну ты это серьёзно? Рефинансирование, выгодный кредит? 3 тысячи и 1 месяц играют такую роль, что рефинансировать уже абсолютно невыгодно. А со страховкой ещё хуже.

Вот так.

А 3 процента выгоды никак не ощущаются, только мороки больше и времени. Может, на большей сумме и есть толк в рефинансировании кредита на меньшую ставку, на такой сумме я смысла в этом не увидела.

По мне так получается , что один, но очень старый кредит лучше новых двух по вроде бы заниженным ставкам. Как-то так.