Не хватает денег на мечту? Хватит мечтать - действуйте:

- Превратите мечту в цель;

- Создайте для цели специальную копилку;

- Размещайте накопленное в доходные инструменты - так накопится быстрее и не будет соблазна потратить раньше времени.

Пример 🅰️

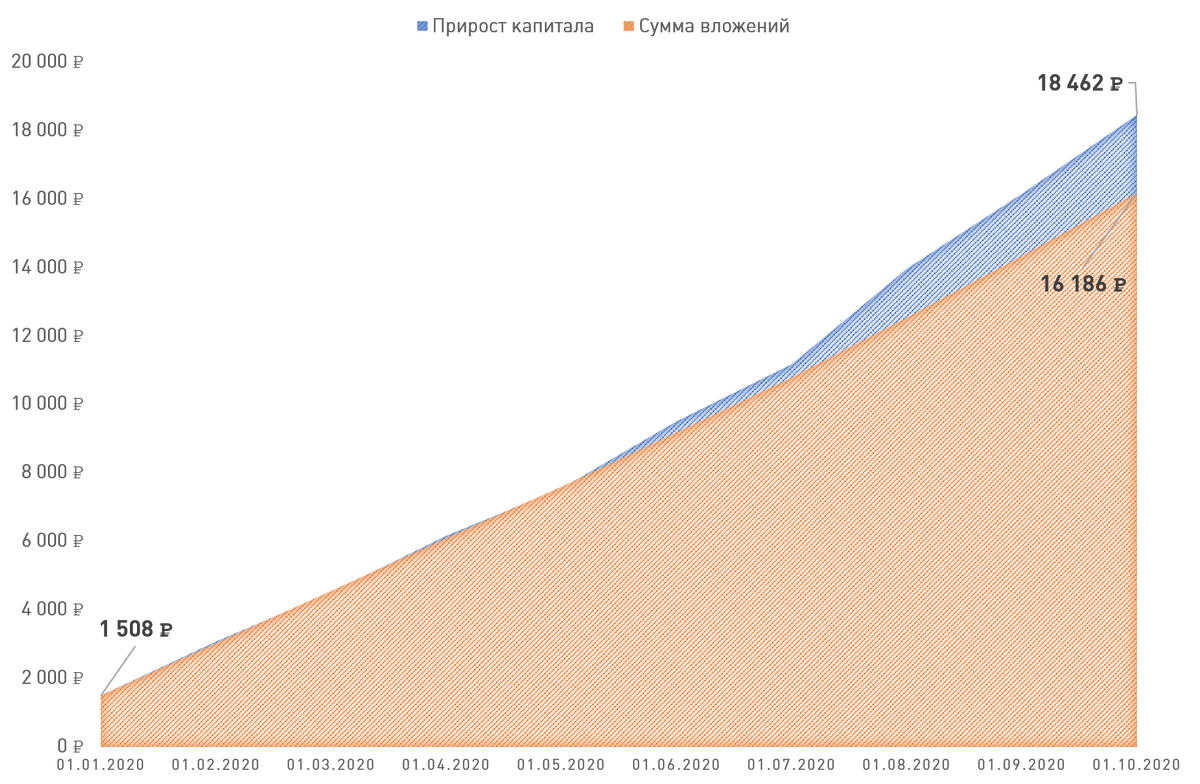

Хочу полетать на воздушном шаре.

Цена вопроса: 18 тысяч рублей на двоих.

Могу: откладывать в месяц по 1500 рублей.

Ожидания: если начну откладывать в январе – на следующие новогодние праздники полечу.

Реальность: каждые 1,5 тысячи рублей размещаю в ОПИФ «ВЕЛЕС Глобальный»* в первый рабочий день каждого месяца. И уже 1 октября мои отложенные 16 тысяч превращаются в 18,5 тысяч – можно лететь.

Альтернатива: копилка в приложении крупного банка под 1% годовых. Отложенные за 10 месяцев 15 тысяч рублей принесут 56,25 рублей.

Пример 🅱️

Хочу купить IPhone 11.

Цена вопроса: 60 тысяч рублей.

Могу: откладывать в месяц по 5 тысяч рублей.

Ожидание: если начну откладывать в январе – к следующему новому году подарю себе айфон.

Реальность: каждую тысячу рублей размещаю в ОПИФ «ВЕЛЕС Глобальный»* в первый рабочий день каждого месяца. И уже в октябре мои отложенные 50 тысяч превращаются в 60 – можно покупать в октябре и не ждать нового года.

Альтернатива: копилка в приложении крупного банка под 1% годовых. Отложенные за 10 месяцев 50 тысяч рублей принесут 187,5 рублей.

В обоих примерах предполагается, что последний октябрьский вклад в копилку мы не размещаем в ОПИФы, а просто добавляем к полученной сумме в начале месяца. При инвестировании октябрьского вклада в течение всего месяца доходность и итоговая сумма могут оказаться больше или меньше, в зависимости от результатов управления выбранным фондом.

Почему «Велес-Глобальный»?

Потому что у него не самая высокая доходность из всех имеющихся фондов. Могли бы взять для примера фонд «Велес-Валютный», там почти 35% за 9 месяцев, купили бы свои айфоны к лету, но это было бы не совсем корректно. Невозможно угадать, какой инструмент покажет максимальную доходность - лучше ориентироваться на среднюю. Конечно, ОПИФы в отличие от банковских копилок – инструменты с переменной доходностью, поэтому, работая с ними, стоит руководствоваться тремя простыми правилами:

- Лучше разместить всю сумму равными долями в 2-3 фонда, чем купить паи одного – это защитит вас от просадка выбранного фонда, которая может случится в самый неподходящий момент.

- Инвестируйте в ОПИФы только если деньги понадобятся вам не ранее чем через полгода (оптимальный срок – от года, но за полгода вполне можно получить хороший результат).

- Историческая доходность не определяет доходность фонда в будущем, однако стабильно высокие показатели доходности фонда точно свидетельствуют о том, что его управляющий хорошо делает свою работу.

Вывод:

❇️ Хватит мечтать. Ставьте цели.

❇️ Не обязательно ждать нового года – начинайте прямо сейчас.

❇️ А тем, кто начнет до конца недели – можно будет не копить на айфон, а выиграть его в рамках акции #велесквест. ⠀

Для этого нужно: купить онлайн паи любого ОПИФ УК «ВЕЛЕС Менеджмент» на сумму от 100 рублей и наращивать баллы путем выполнения дополнительных заданий.