55% трудоспособного населения России имеют кредиты в банках. Из них 2/3 от всех заёмщиков имеют задолженность по необеспеченному потребительскому кредиту или кредитной карте.

Если с ипотечными кредитами всё понятно, с какой целью их берут люди. То с потребительскими кредитами часто возникает вопрос, а зачем они нужны.

Зачем люди берут потребительские кредиты?

- Чтобы носить в кармане дорогой телефон, но купить без кредита не получается

- Чтобы съездить в отпуск в какие-нибудь «недешевые» страны, ведь на даче то сидеть не хочется

- Чтобы ездить на машине, не хуже, чем у соседа по квартире

- Чтобы отгулять свадьбу, да так отгулять, чтобы был пир на весь мир

И этот список можно продолжать, на что люди реально готовы взять потребительские кредиты.

Хотя повсюду ото всех финансовых консультантов мы слышим «Не берите потребительские кредиты – это невыгодно и дорого». Мало того, что это самый дорогой вид кредита, так еще и лакомый кусочек дохода для кредитора.

И я полностью с этим согласна. Но есть ситуации, когда покупка в кредит может принести вам выгоду.

Что же за выгода такая от кредита?

Покупка товаров на условиях бесплатной рассрочки

Покажу на собственном примере.

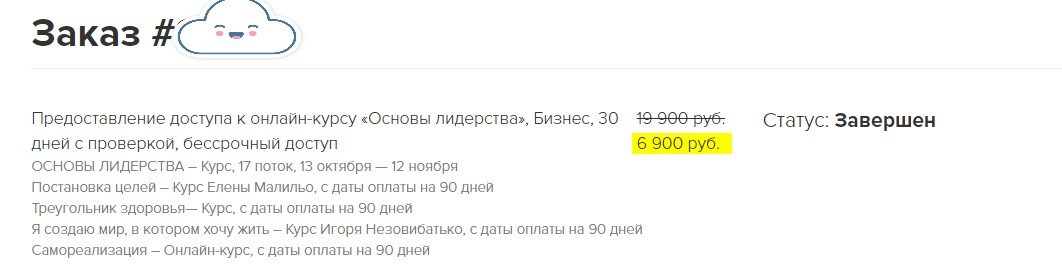

Я решила пройти онлайн обучение у всем известного лидера ораторского искусства Радислава Гандапаса. Онлайн-курс стоил по скидке 6 900 рублей.

Хотя у меня были средства на оплату этого курса, но я пошла иным путём.

Онлайн-школа предлагает несколько вариантов оплаты курса. И одним из вариантов оплаты – беспроцентная рассрочка от Банка Тинькофф на 4 месяца.

Я оформила эту рассрочку платежа, но оплатить всё сумму покупки я намеревалась в первый же месяц.

Сумма кредита по договору с Тинькофф - 6 555 руб. Рассрочка оформлена с 7 октября 2020 года до 7 февраля 2021 года, т.е. на 4 месяца.

График платежей также сразу был расписан – по 1730 рублей в месяц.

А теперь самое важное!

При досрочном погашении рассрочки или кредита вы обязаны оплатить сумму самого займа и сумму процентов, которые будут начислены ежедневно вплоть до дня погашения займа.

В моём случае: сумма займа – 6 555 рублей, сумма процентов к оплате – 174 рубля.

Таким образом, общая сумма, которую я заплатила, - это

6 555 + 174 = 6 729 руб.

А теперь вспомним, сколько стоил онлайн курс, если бы я платила его без рассрочки. Цена курса была 6 900 рублей.

Таким образом, я сэкономила 6 900 – 6 729 = 171 рубль.

Да, возможно, в рамках этой покупки экономия и незначительная получилась. Но, не забываем, что покупки с условиями беспроцентной рассрочки бывают на разные суммы. И чем больше будет сумма покупки, тем большую экономию можно приобрести, грамотно пользуясь беспроцентной рассрочкой.

Но, подчеркну еще раз!

Это статья – не призыв к использованию потребительских кредитов, микрозаймов и т.д. Это грамотный финансовый лайфхак, которым вы можете воспользоваться, если оформляете беспроцентную рассрочку от банка на покупку. И обязательно соблюдается условие – у вас действительно есть на счету вся сумма, чтобы заплатить на покупку.

Всегда читайте условия договоров, которые вы заключаете. Именно это спасёт вас от потери денежных средств. И помните, каждый банк может выставлять свои условия оплаты и досрочного погашения.

В этой статье я описала условия, которые предлагает банк Тинькофф, который является крупным российским банком – третьим крупнейшим в России банком по количеству активных розничных клиентов. Со всеми доступными услугами банка можно ознакомиться на официальном сайте Тинькофф банка.

Спасибо, что дочитали статью до конца!

Если статья оказалась интересна и полезна для вас, поставьте лайк и подписывайтесь на канал .

Поделитесь в комментариях, пользовались ли вы таким способом экономии средств?