Давно обещал рассказать о данной компании, поскольку есть весьма интересные моменты. Сейчас у всех на слуху #Фосагро и это хорошо. Акрон, в лучшем случае, упоминается как прямой конкурент, хотя это не совсем так.

В данный момент ситуация складывается таким образом, что Фосагро продолжают скупать на разных новостях, в то время как #Акрон остаётся в тени. И пока всё так - я решил чуть глубже заглянуть в компанию.

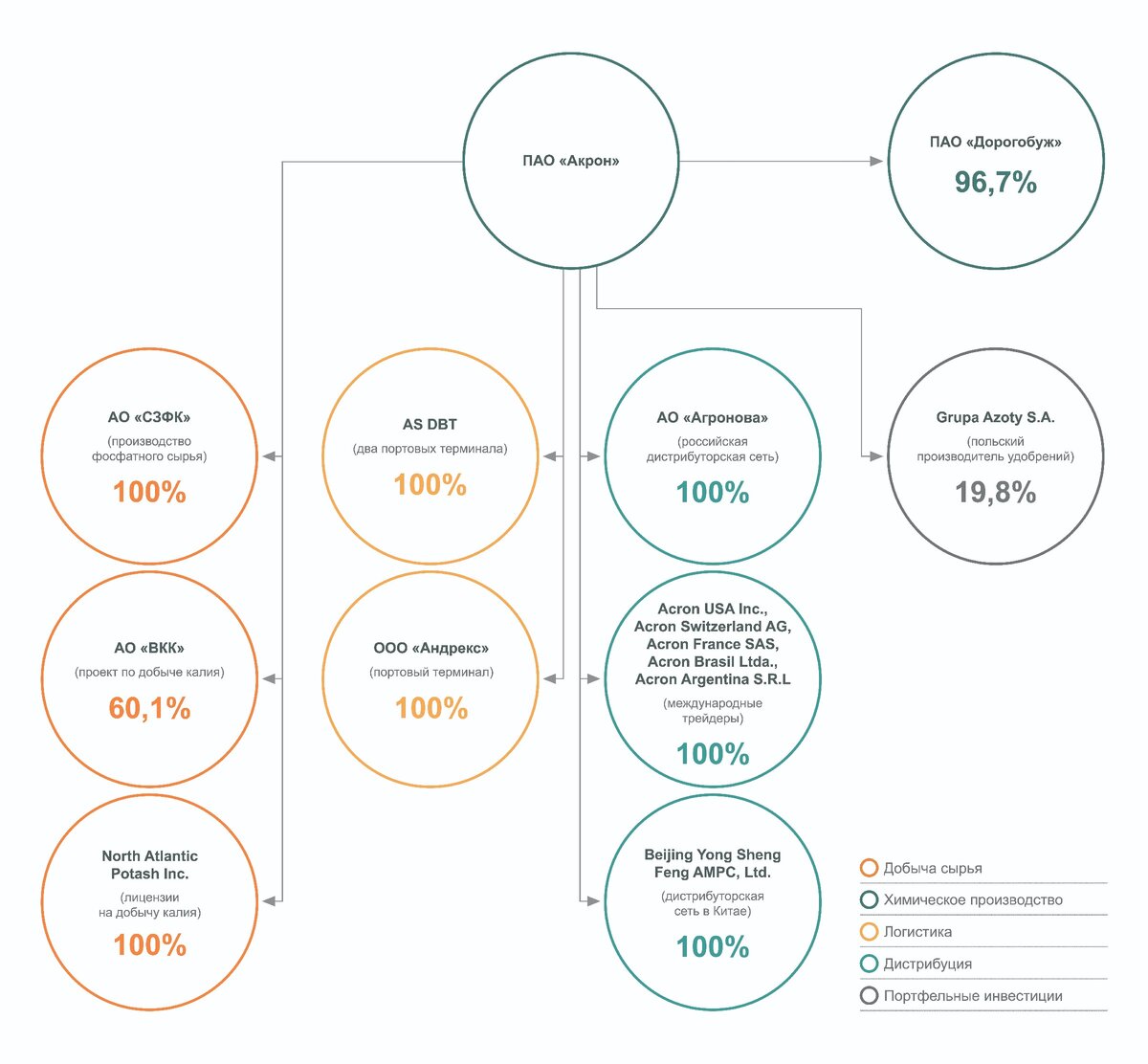

Компания и активы.

Акрон - это один из крупнейших вертикально интегрированных производителей минеральных удобрений в мире и, конечно, в России.

Входит в десятку мировых лидеров по производственным мощностям NPK. Также является членом Международной ассоциации производителей удобрений, Европейской ассоциации импортеров удобрений и Российской ассоциации производителей удобрений.

В компанию входит:

- Два химических завода и горно-обогатительный комбинат в России суммарной мощностью производства свыше 7 млн т конечной продукции.

- Права на добычу свыше 400 млн т KCL извлекаемых ресурсов калия в России и Канаде.

- Три портовых перевалочных терминала на Балтийском море общей проектной мощностью свыше 5 млн т в год.

- Развитые дистрибуторские сети в России (АО «Агронова») и Китае (Beijing Yong Sheng Feng AMPC, LTD), собственные трейдинговые компании (Acron Argentina S.R.L, Acron Brasil Ltda., Acron USA Inc., Acron Switzerland AG, Acron France SAS).

- 11 тысяч сотрудников в 10 странах.

Структура группы:

Программа развития и инвестиционные проекты.

Один из моих любимых разделов в данных о любой компании, поскольку показывает не только то, что есть, но и то, что будет (включая вероятную будущую доходность).

Итак, действующая стратегия по развитию была принята в 2017-ом и расписана вплоть до 2025-го года.

Основная ставка делается на максимизацию уже имеющегося производственного потенциала.

Отмечу, что ожидается значительное расширение рынка сбыта за счёт спроса со стороны других государств. В этом смысле, у всего российского рынка удобрений есть потенциал для роста.

Акционеры и акционерный капитал.

Тут, пожалуй, мы приближаемся к самому интересному.

На Московской бирже торгуются акции Акрона (тиккер AKRN), на Лондонской бирже - ГДР (1 ГДР = 10 акций; тиккер AKRN).

Количество размещённых акций - 40,534,000.

Что я тут вижу? В свободном обращении находится всего 3,8% всех акций компании, которых, напомню, всего 40 с половиной миллионов (не много, в целом).

Дивиденды.

Положение о дивидендной политике не менялось с 2012-го: размер выплачиваемых ПАО «Акрон» дивидендов должен составлять не менее 30% от чистой прибыли компании, определенной по международным стандартам финансовой отчетности (МСФО). Компания стремится выплачивать дивиденды не менее двух раз за финансовый год.

Среднегодовая дивидендная доходность (за 5 лет) - 8,69%.

Годовая (этот год) - 8,72%.

Неплохо, на мой взгляд. К тому же стоит учитывать, что периодически компания проводит buyback (обратный выкуп акций с рынка).

Ну и коротко о показателях:

- От P/E я, честно говоря, немного смутился (при среднерыночном около 9).

- Долг превышает балансовую стоимость. Это можно объяснить инвестиционной программой развития, но в целом фактор не очень хороший.

- Чистая прибыль и выручка за 2019-ый увеличилась в сравнении с 2018, но в 2020 прибыль упала.

Почему я обратил внимание на Акрон.

Вообще, мне эта компания понравилась. Хорошая дивидендная доходность, большие перспективы для расширения экспортной деятельности (а я вообще люблю российских экспортёров).

Но внимание привлекло другое. Что вы тут видите?

Для примера я добавил график акций Фосагро за этот же год.

Если посмотреть глобально на многие компании, то средняя ситуация по рынку - это падение всех эмитентов (и даже золота) на мартовском обвале.

Акрон в тот момент включил buyback, благодаря чему его акции выросли на 28% на том самом всеобщем обвале. Таких историй, с такими методами КУ (корпоративного управления) на российском рынке - раз-два и обчелся.

Риски.

Начнём со стоимости.

При цене 6,000+ рублей/акция компания торгуется дороговато, даже не смотря на то, что находится в своём восходящем тренде. Основной уровень поддержки находится на уровне 5,730 рублей/акция.

В итоге мы имеем неоднозначную ситуацию: поскольку компания развивается, то может продолжить рост, но есть и вероятность коррекции.

Акционеры.

В компании сидят фундаментальные институционалы, которые держат котировки акций на солидном уровне. Они же настаивают на поддержании дивидендной политики (выплаты около 85% от прибыли).

В случае, если эти крупные держатели решат продать часть своих акций: во-первых, это скорректирует цену; во-вторых - может отправить стоимость куда-то значительно ниже, поскольку у нас рынок живёт страхами и ожиданиями.

Поясню на примере Polymetal: золото и золотодобытчики в этом году выросли, остальное упало. Многим нужно было фиксировать прибыль по этим активам, чтобы перекрыть убытки от множества других.

Итог: из Polymetal вышли крупные акционеры.

Как это воспринял рынок? Ну конечно, что в компании всё плохо. Не будет никто убегать из хорошей компании и сбрасывать акции.

Эта самая толпа, которая мыслила именно так, начала делать то же самое - продавать акции. Другие, кто чуть больше понимает (причины, описанные сверху) покупали.

В общем, логику вы поняли. В свободном обращении всего 3,8% всех акций. Любое среднее (не сильное, а даже среднее) движение будет двигать цену.

Выше был скрин со стаканом. Сделал его сегодня (в день благодарения и отдыха некоторых бирж), но всё равно видно, что объёмы маленькие.

Кроме этого, компания частная, и над ней, как и над любой частной компанией в нашей стране - висит риск входа государства в акционерный капитал. Надеюсь, что этот риск так и останется эфемерным, потому что лично мне уже начало надоедать внимание большого брата к частникам.

Выводы.

Для себя я решил следующее - мне нравится компания и я точно возьму её в свой портфель на коррекции, в равной доли к Фосагро (будет неплохая отраслевая диверсификация).

Компания точно в долгосрок. Она может показать отличные результаты в наступающем товарно-сырьевом цикле, в ближайшие 5-10 лет.

Техническая цена поддержки: 5,730 р.

Вероятно, брать буду на этом уровне, а дальше просто усредняться на коррекциях.

Вероятность коррекций обязательно нужно учитывать!

Напоследок отмечу, что данная заметка - это просто анализ компании, мои мысли, выводы и решения. То есть не является инвестиционной рекомендацией.

Благодарите лайком, если заметка оказалась полезной.

По традиции - будьте богаты, здоровы и любимы.