Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го года оформил в ипотеку квартиру-студию. Здесь делюсь получаемым опытом и наблюдениями из мира недвижимости. Приятного чтения!

Мы с вами знаем про имущественный вычет и вычет на проценты по ипотеке. Ставка по каждому 13 %. По первому можно получить максимум 260 000 рублей, по второму 390 000 рублей из-за разницы в лимитах.

В июле 2020г. предлагали увеличить лимит по имущественному вычету с 2 до 3 млн.рублей. Правда, осталось только предложением. В этом году и так бюджет дефицитный, куда его еще сокращать

Буквально пару дней назад до меня дошло как можно дополнительно возвращать себе проценты по ипотеке. Скажу сразу - описанное дальше носит экспериментальный, ознакомительный и рассудительный характер. Не воспринимайте как руководство к действию.

В чем способ?

Последние пару недель изучаю по вечерам как устроен фондовый рынок. Ну там где ценные бумаги, графики всякие и дядьки в костюмах с РБК.

Так и что. Ценные бумаги крупных разноцветных банков (акции да облигации) торгуются на Московской бирже - они доступны всем инвесторам.

В контексте акций. Если компания получает прибыль, то на собрании решают что с ней делать. Либо пустить в развитие, либо раздать держателям акций. Это называется дивиденды.

Упрощенно. Наши уплаченные проценты по ипотеке - это прибыль банка. Если акции банка торгуются на бирже и по ним платятся дивиденды, то мы фактически возвращаем себе наши же проценты.

Курс акций, конечно, будет меняться. Но мы говорим про долгосрочную перспективу. Плюс большинство банков, где люди берут ипотеку как-то принадлежат государству. Какая-никакая стабильность.

Еще следует учесть комиссии разных брокеров, чтобы было еще выгоднее.

Покупать акции можно даже с минимальных сумм. Наверно, сам начну так пробовать делать и в дальнейшем расскажу как да что.

Второй вариант

Это облигации. Простое объяснение: мы даем крупной компании в долг, она обязуется вернуть. С процентами.

Дать в кредит своему же банку, в котором у тебя ипотека. Неплохо.

Тут доход более предсказуем.

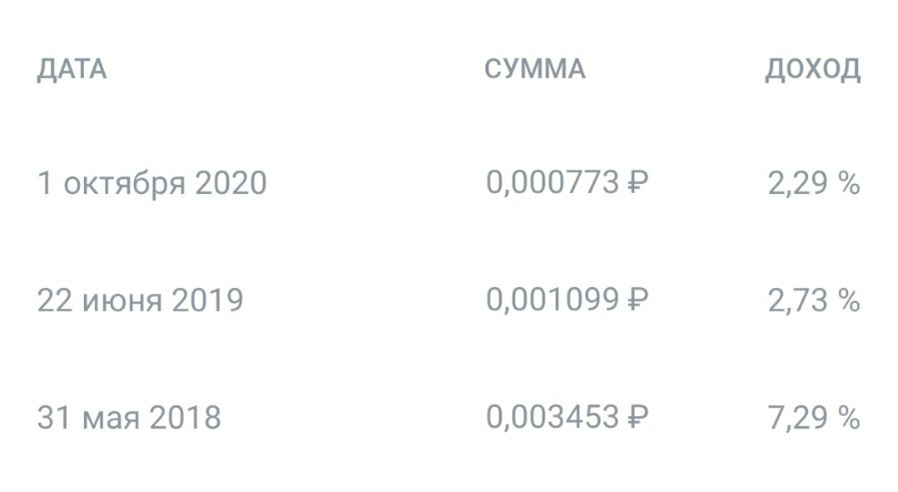

Облигации выпускаются на разные сроки. По окончанию выплачивается сумма, а по дороге проценты. Последнее называется купонный доход.

Вот так выглядит график по облигациям у другого банка.

Как уже говорилось выше. Начинать можно с разных сумм. Главное подобрать брокера. Плюс налог с дохода - это должен делать тоже брокер, поскольку он является налоговым агентом в случае открытия нами счета.

И что дальше?

Подобное надо будет точно попробовать. Сразу сотни тысяч нефти не получится внести на счет, но ежемесячно в течение года покупать акции банка, в котором ипотека - почему нет?

Тут следует понимать, что гонка не за доходностью. Седые волосы пока не планируются в большом количестве. А вот получить обратно часть уплаченных процентов таким способом довольно привлекательная затея. Достаточно просто немного экономить.

Что думаете по этому поводу? Пишите конструктивные комментарии.

Да пребудет с вами вычет!