Это уже третья статья на тему кредитной кабалы. Многие пишут, что кредиты это плохо, кредит - враг человека. Всё это так, но к сожалению кредит это такой же инструмент, которым можно пользоваться. Только можно пользоваться продуманно, а можно бездумно. Я думал, что у меня как раз первый вариант, т.е. что я беря кредиты для дела поступаю продуманно, но по факту получилось наоборот.

Не буду подробно пересказывать, как набрал столько. Всё это есть в статьях. Статья 1 (от мая 2020 года), Статья 2 (от сентября 2020 года).

1. Кредиты.

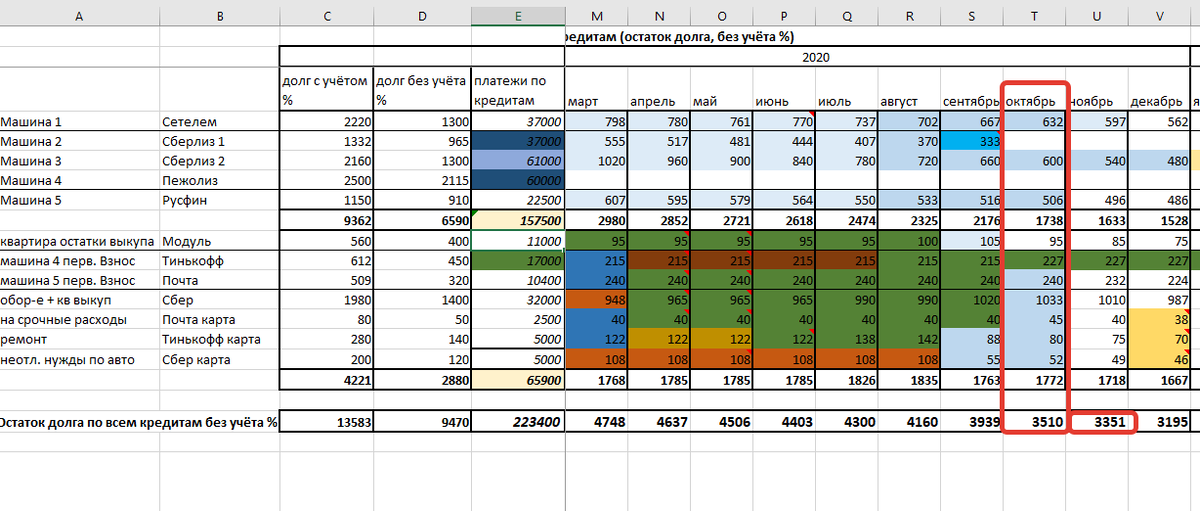

Изначальный долг с учётом процентов был около 12 млн. рублей. Образовался он в период с января 2018 года по декабрь 2018 года (вернее 80% этого долга). На текущий момент я должен банкам без учёта процентов 3 млн 350 т.р. Платёж по кредитам составляет 223 т.р. в месяц.

1,5 года назад я начал вести таблицу, которая выручает меня до сих пор, где обозначены остатки платежей по кредитам, в которой очень чётко можно отследить суммы долга по каждому кредиту, по направлению и где быстрее всего получится закрыть. К сожалению короновирус подпортил планы, и того дохода который у меня был год назад нет и в помине, зато была отсрочка на 6 месяцев по большинству кредитов которая в каком то смысле меня спасла.

Как видно из таблицы погасить в этом месяце удалось почти всё кроме кредита модуль банка, сумма не большая всего 10 т.р., но на текущий момент её нет, потому, что опять все машины встали.

2. Аренда машин.

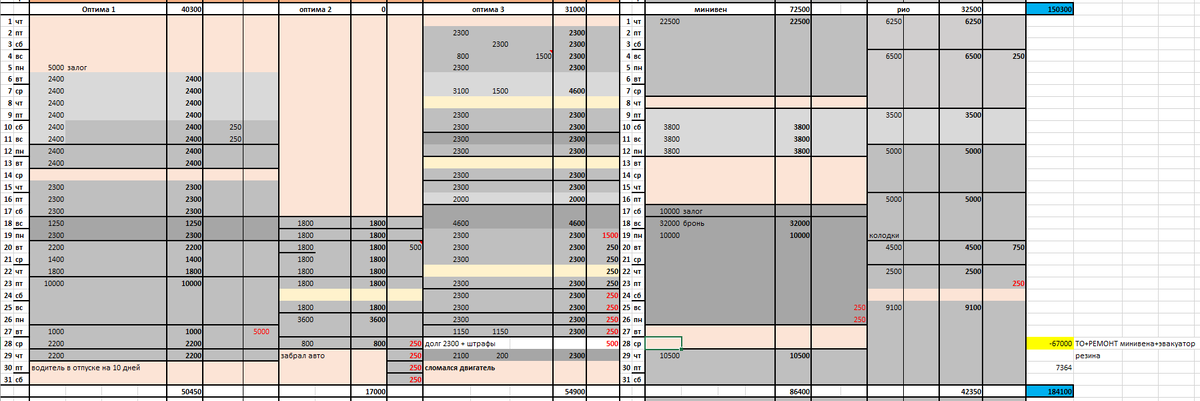

Сколько получилось заработать на аренде машин в прошлом месяце в таблице ниже:

Тут конечно разбивка не очень удобная для чтения, но я к ней уже привык. Условно есть 5 столбцов, где по дням расписано сколько какая машина принесла, внизу сумма дохода с конкретной машины за месяц, а справа внизу расход на обслуживание и ремонты и чистая прибыль за вычетом расхода.

За октябрь месяц все машины принесли - 251 т.р.

Расход на ТО, ремонты и замену резины составил - 67 т.р. (37 ремонты, 15+ 15 два комплекта зимней резины)

Чистая прибыль - 184 т.р.

С учётом, что за кредиты за машины мне надо было отдать 157 т.р., можно сказать я ничего не заработал. 184 - 157 = 27 т.р. совсем чистая прибыль. Этого хватит разве что на поесть и на мелкие бытовые расходы.

Если вы внимательно посмотрите на таблицу выше, то будет видно, что опять 3 машины стоят

- Оптима 1 - опять стуканул движок, должны (надеюсь) сделать по гарантии, но скорее всего будет борьба.

- Оптима 2 - забрал машину из за больших пробегов (400-430км в сутки), да и лицензия такси на неё пока не готова.

- Оптима 3 - водитель взял очередной отпуск на 10 дней, но это единственный водитель который не х***чит машины(работал раньше на бизнес классе), поэтому я его берегу не смотря на частые "отпуска".

- Минивен - сейчас в Ярославле, вернут мне её в начале ноября буквально завтра. На новые даты арендатора пока нет.

- Ездит одна киа рио, которая приносит 1300р в сутки. А это очень плохо.

Как видно из всего этого, аренда машин это полная .. , ни какой стабильности, каждый месяц, как будто начинаешь с нуля. Как будто у тебя всё было, а потом раз, резко не стало и надо опять выкарабкиваться.

Чтобы себя как то уберечь от финансовых проблем и долгов я принял решение рассчитываться за машины след. образом(чтобы на 100% не зависеть от того, на линии они или нет):

Оптима 1(у которой стуканул движок) - Остаток выкупа 667 т.р. Платёж 37 т.р. в месяц. На конец ноября я поставил частично досрочное погашение на сумму 300 т.р.(деньги должен вернуть товарищ, который занимал у меня в сентябре) После чего сумма долга за машину банку уменьшится до 330 т.р., а сам платёж сократится до 19 т.р. в месяц. Более того я на эту машину нашёл водителя с пробегом до 250 км в сутки и он готов подождать.

Оптима 2 (у которой пока нет лицензии такси) - машина была выкуплена в сентябре платить за неё слава Богу не надо! Думаю, что я вовремя успел. Остаток долга перед лизинговой 50 т.р. за КАСКО и 30 т.р. штраф за не уплату каско. Но это я отложил до лучших времён. Платёж 0 т.р. в месяц. (ранее было 37 т.р. в месяц)

Оптима 3 (водитель ушёл в отпуск) - Платёж по этой машине оч. большой составляет он 60 т.р. в месяц, остаток долга 600 т.р. Чтобы мне как то выйти из положения, проценты по тем деньгам которые я занял товарищу решил оставить на выплаты по этой машине. Сейчас он мне должен 400+200 т.р., 4% в месяц от суммы долга это ещё 24 т.р. в месяц. 60 т.р. - 24 т.р. = 36 т.р. я должен доплатить, чтобы покрыть лизинг.

Водитель выйдет из отпуска 7-8 ноября, т.е. останется ещё 22 дня по 2200 в сутки, а это 48 т.р. Т.е. с этой машины у меня ещё и останется лишняя 12ка. Платёж закрыт. Когда сумма долга по этой машине дойдёт до 400 т.р., я выкуплю её досрочно с тех денег, которые занял товарищу. Примерно через 3-4 месяца.

Минивен - выкуплен весной. Да будет обидно, если в ноябре он не принесёт почти ничего, но лучше пусть стоит, под такси я его отдавать не буду. Всё равно платить за него уже не надо. Платёж 0 т.р. в месяц. (ранее было 60 т.р. в месяц)

Киа рио - платёж 22 т.р. в месяц , остаток долга 496 т.р. (без учёта процентов). Водитель сейчас ездит по 1300р в сутки. Т.е. свой платёж она должна окупить.

Итого: 19+0+36+0+22=77 т.р. фактически машины должны принести эту сумму, чтобы мне закрыть все платежи по ним. А по факту, это работа 2х машин из 5ти. Возможно поэтому я сейчас не дёргаюсь как раньше, потому, что могу себе позволить такой простой. Машины стоят, у меня паники пока нет, хотя год назад при подобной ситуации(простой 3х машин из 5), я бы уже вешался.

3. Недвижимость.

Что с остальными кредитами:

Как видно по потребительским кредитам мне над отдать грубо 66 т.р. в месяц (сюда не включён платёж 17 т.р. банку Тинькофф, потому, что по нему отсрочка до конца зимы).

Как уже писал ранее в других статьях у меня сдаётся 4 объекта недвижимости, которые приносят пусть не большой, но стабильный доход

Объект 1: 15т.р.

Объект 2: 18 т.р.

Объект 3: 15 т.р.

Объект 4: 12,5 т.р.

Всего: 60,5 т.р. - 66 т.р.(долгов по потреб кредитам) = - 5,5 т.р. Этой суммы если грубо, то не хватает. Очень надеюсь её перекрыть с аренды машин. Задача простая, из 5 машин должно ездить со 100% загрузкой хотя бы 2, или не со 100% загрузкой 3 машины, в идеале конечно все 5.

4. Майнинг.

Майнинг сейчас приносит 0.0022btc в сутки или 2500р в сутки, без учёта расходов на ЭЭ(электроэнергию) их я закрываю с других доходов:

Получается доход за месяц 75000р или 0,068btc. В год это 900 т.р. или 0,82btc таким образом только через год я смогу компенсировать те потери, которые понёс, когда вывел деньги из биткоинов в рубли. Потому, что вывел я примерно 1,2 btc, вернул обратно только 0,235btc, осталось ещё компенсировать 0,965 btc, получается даже больше года надо ещё вести эту деятельность, чтобы покрыть свой промах(продажа btc по низкому курсу не вовремя на займ товарищу, тоже писал об этом).

5. Итоги

Если подвести краткий итог, то на текущий момент с горем пополам я закрываю кредиты в сумме 223 т.р. в месяц, оплачиваю электро-энергию примерно на 17 т.р. в месяц, трачу на себя около 20 т.р. в месяц и откладываю 75 т.р. в свой маленький резервный фонд в биткоинах. Итого 335 т.р. тратится в месяц, чтобы закрывать все дыры и иметь резерв. На форс-мажор денег не остаётся, можно конечно вытаскивать их с "резервного фонда", но тогда он очень быстро опустеет.

По аренде машин, если бы у меня не было стороннего дохода от другой деятельности я бы давно стал банкротом и лишился бы всех машин ну или большей их части.

По майнингу, если бы у меня в своё время не было аренды машин, мне не чем было бы платить за электро-энергию и мне большую часть намайненного приходилось бы отдавать. Т.е. этот вид деятельности без подстраховки, тоже сомнительное удовольствие, либо для фанатов, либо для экстремалов.

По недвижимости - это единственный вид деятельности который приносит стабильность и балансирует всю остальную цепочку. Сумма дохода не большая, но без неё я бы давно свернул и первое и второе.

Писал отдельную большую статью про диверсификацию, но потом, зачем то её удалил, так вот этот раздел 5 итоги, это как раз про это. Нельзя ни в коем случае класть все яйца в одну корзину, если всё же класть в одну, можно рано или поздно остаться без яиц, какие бы железные они не были.

Что касается кредитов, кредиты в России это однозначно зло, и не потому, что брать деньги в долг на дело это плохо, а потому, что процентные ставки в наших банках выходят за всякие разумные пределы. Например у меня процентная ставка в среднем составляет около 15% годовых. Т.е. с 3.35 млн оставшегося долга я каждый месяц переплачиваю 42 т.р. одних процентов. Т.е. по сути, тем, что я работаю почти в 0, отказывая себе во всём(кроме еды в макдаке), я кормлю банки. В нормальных странах кредитные организации дают возможность заработать, т.е. если бы мои кредиты были под 5% годовых, я бы платил всего 14 т.р., а себе бы оставлял лишних 28 т.р. и был бы более счастливым человеком, потому, что это целая зарплата, которой мне очень не хватает.

Например на вторую капиталку двигателя у меня не заложено запасов в рублях, я её не предусмотрел(по ссылке выше статья об этом). Потому, что % по кредитам кабальный, который не позволяет откладывать деньги в рублях, всё уходит на погашения тела долга и в первую очередь процентов.