В начале августа я публиковал статью с разбором отчетности компании Alexion за первое полугодие, сейчас в статье хочу сделать акцент на сделку между компаниями Alexion и Portola.

Как уже писал ранее, Alexion в первом полугодии купила компанию Portola, но зачем? На этот вопрос я постараюсь ответить в данной статье.

Если вы совсем ничего не знаете про компанию Alexion, рекомендую сначала прочитать первую статью.

Компания Portola

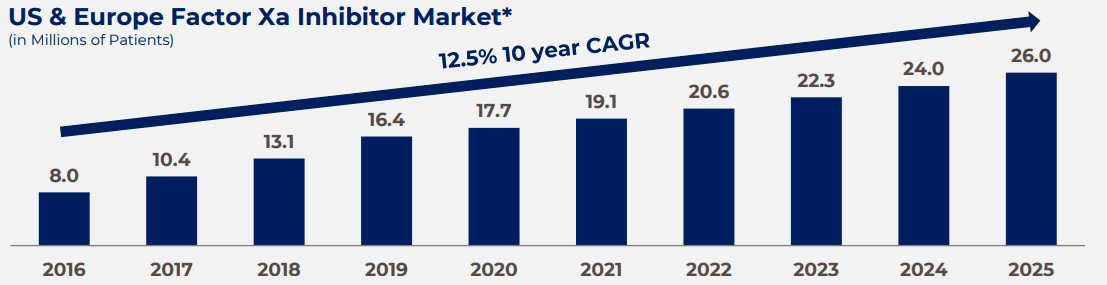

Компания разработала препарат Andexxa, который непосредственно связан с десятым фактором свертываемости крови. В специфику углублюсь немного позже, а пока оставлю прогноз компании Alexion по количеству пациентов с заболеваниями, связанными с десятым фактором.

В течение следующих шести лет компания прогнозирует рост числа пациентов в среднем на 12,5 процентов.

Препарат Andexxa является первым антидотом ингибиторов фактора Xa. Переводя на русский язык, когда кому-то с тромбозом делают операцию и разжижают кровь, чтобы оперирование было возможно, необходима обратная реакция, то есть сгущение крови. Именно для этого и предназначен препарат Andexxa. Более подробно про препарат и все нюансы можно посмотреть в данных видео: часть 1, часть 2.

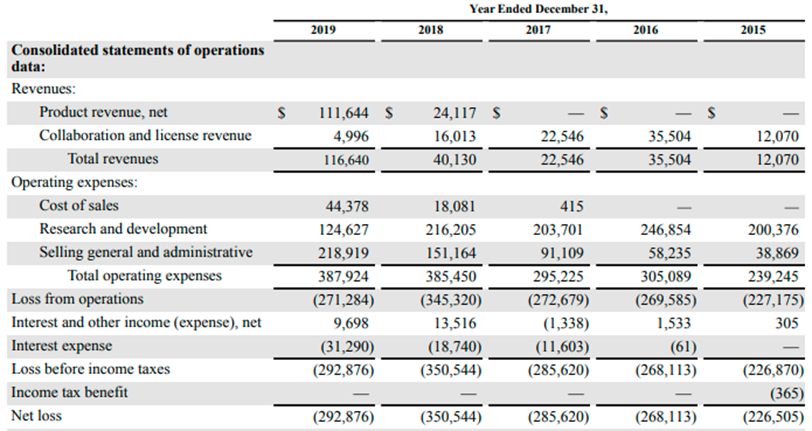

В 2018 году FDA зарегистрировала препарат, и компания преступила от стадии разработки к стадии продажи, это видно из отчетности. В 2019 году компания начинает снижать расходы на исследования и разработки и увеличивает расходы на маркетинг и заработные платы. На протяжении последних пяти лет компания была убыточна и без сделки с Alexion скорее всего долго бы не протянула.

При постоянных затратах на уровне 2019 года и рентабельности по валовой прибыли в 60 процентов компания становится прибыльной при выручке 575 миллионов долларов. До тех пор пока выручка от продаж препарата Andexxa будет меньше данного значения, а расходы будут на обозначенном мною уровне, Alexion будет терять по показателям рентабельности, но рост выручки так или иначе обеспечен, как за счет увеличения спроса на рынке, так и за счет того, что препарат довольно новый.

Сама компания Alexion рассматривает покупку Portola, как возможность увеличить влияние на рынке препаратов, связанных с фактором Ха, расширить свой портфель препаратов, а также получить синергетический эффект от сотрудничества профессионалов.

Выводы

На мой взгляд, в ближайшие два года мы точно сможем увидеть рост выручки у компании Alexion за счет продаж препарата Andexxa, скорее всего это снизит рентабельность компании, так как компания Portola убыточна, но в дальнейшем будущем при росте объемов продаж компания сможет нарастить прибыль, так как рентабельность по валовой прибыли составляет 62 процента.

В сравнении с индексом S&P 500 компания стоит дорого – P/E = 33, но текущую чистую прибыль можно скорректировать на переоценку нематериального актива (KANUMA), а также в текущую рыночную стоимость заложены ожидания растущих денежных потоков компании.

При учете всех вышеописанных факторов мы можем получить 13 долларов будущей чистой прибыли на одну акцию компании Alexion, что при текущей стоимости акций в 124 доллара (на 18.10.2020) дает потенциальную доходность 10 процентов.

В связи со всем вышеизложенным на прошлой неделе я докупил в портфель еще одну акцию компании.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ!

Донат: https://www.tinkoff.ru/sl/2iE4V98fYTL

Канал в телеграмме: https://t.me/invdiary

Презентация компании с полной информацией о сделке