Приветствую всех читателей своего канала! Всем хорошего дня! 🥳

А сегодня сделаем обзор на ту самую полупроводниковую компанию, про которую писал некоторое время назад.

Часть 1. Техника, мультипликаторы и показатели за последние 5 лет

Что за компания?

Maxim Integrated Products разрабатывает, производит и продает аналоговые и смешанные интегральные схемы. Продажи осуществляются в США, странах Азии, Европе (в общем, везде, кроме Антарктиды, похоже). Компания работает на разных рынках: автомобильный рынок, рынок коммуникаций и центров обработки данных, потребительский и промышленный рынки. Продает свою продукцию через организацию прямых продаж и приложений, а также через собственные и другие независимые каналы сбыта. Компания Maxim Integrated Products, Inc. была основана в 1983 году (через три года уже сорок лет стукнет) 👴

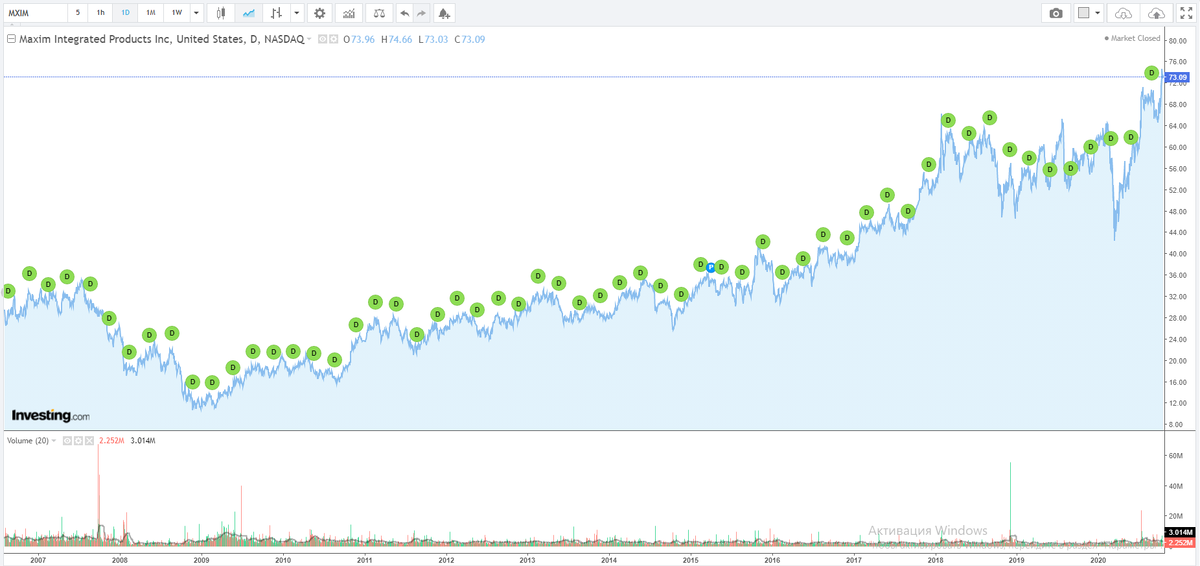

Техника

По технике тренд восходящий, это очень хорошо 📈 Пандемия, конечно, оказала влияние на котировки, но они быстро восстановились и сейчас уже на максимумах.

Падение в моменте было 33%, а после этого котировки выросли уже на 20% от допандемийных максимумов 😱

Кроме всего прочего, компания платит дивиденды на протяжении 18 лет (с 2002 года). Дивидендная доходность (текущая) более 2%, что для американского рынка вполне прилично 💪

Надо добавить, что до 2001 года (видимо, до кризиса доткомов) акция активно сплитилась. 4 сплита за 5 лет. Вполне себе.

В целом, максимум компании (all-time-high) пришёлся как раз на начало 2000-х (выше на графике), после этого был спад и вот сейчас, спустя почти 20 лет, мы приближаемся к этому же значению. Правда, впереди ещё самые сложные 19% роста 😤

Что ж, с техникой примерно всё понятно, смотрим #финансовые показатели

Финансовые показатели

Как уже писал ранее, по показателям компания вполне ничего. Но это первичный взгляд, позволяющий "захотеть" рассмотреть конкретную компанию.

А пока напомню.

Капитализация более 2млрд$, входит в индекс S&P500, платит дивиденды (текущая доходность 2,62%, что вполне прилично). Текущий и будущий P/E в пределах нормы (компанию оценивают в 30 капитализаций). Текущих долгов 0, что не может не радовать 👍🏻

А вот длинные долги занимают чуть более половины Equity, что не очень хорошо, но, на мой взгляд, некритично. Но об этом мы ещё поговорим, когда посмотрим отчётность ниже 👇🏻

#ROA, #ROE и прочая маржинальность и рентабельность показывают хорошие результаты. 30% profit margin 💪 Как уже писал ранее, из 13 полупроводниковых компаний мало кто может похвастаться такими показателями.

Но есть и плохая новость в этой утопии - продажи. Продажи падают. Причем как в долгосроке за последние пять лет (пусть и на 1%), так и за этот год, квартал к кварталу. Хотя вот прибыль на акцию за последние пять лет выросла почти на 30%. Непонятно 🤔

Ещё из "минусов" продажа инсайдерами почти четверти акций (26%), что говорит о том, что руководство фиксирует прибыль в больших количествах. Конечно, с одной стороны сейчас котировки наверху и показывают приличный рост (зафиксировать самое то), но хотелось бы, чтобы это было именно так, а не означало какие-то проблемы, о которых мы узнаем в самый неподходящий момент (например, 27 октября на отчёте) 📝

Ну вот мы и подошли к моему любимому моменту... #отчетность

Отчётность компании за последние 5 лет

Прибыли/убытки

Итак, продажи и выручка компании за последние 5 лет растёт. Хотя, вернее сказать, держится плюс-минус на том же уровне 🟡

А вот чистая прибыль растёт не по дням, а по часам. С 230млрд$ 5 лет назад, до 830 и 650 в 2018 и 2019 соответственно. Рост кратный, это очень хорошо. Но надо учесть, как повлияла на эти показатели пандемия в этом году, об этом в следующем пункте 👇🏻

EBITDA за последние 5 лет растёт медленно (читай - не падает), что для компании с более, чем сорокалетней историей, хороший показатель 🟢

Баланс

Активы компании за последние 5 лет падают, это нехорошо. Надо разбираться.

Посмотрел, в принципе, снижение активов по 0,5млрд$ обусловлено в основном снижением кэша на счетах предприятия на те же 0,5млрд$. Некритично

Долг вырос за 5 лет на 10%, не то, чтобы плохо. Но хотелось бы, чтобы он уменьшился. В целом - 🟡

Финансовые потоки

Тут всё стабильно. Минимальный рост за 5 лет. Гуд.

Ну и напоследок Грааль - проверяем соотношение долг/ebitda, получаем чуть больше единицы. Нехорошо. Но потом вспоминаем, что у компании на счетах ещё 1,5млрд$ наличности и всё становится хорошо 👌🏻

В следующий раз посмотрим отчётность за последние несколько кварталов, изучим последний отчёт и сделаем выводы.

Не переключайтесь!😉

Спасибо, что дочитали! 😊

--------------------------------------------------------

Другие статьи на моём канале:

- Как начать собирать портфель "с нуля" и к чему это привело после нескольких месяцев инвестирования по копеечке

- Подписываю W8-BEN в ВТБ... а потом в Тинькофф

--------------------------------------------------------

Поставьте мне «палец вверх» под статьей, если было познавательно

Подписывайтесь на мой канал в Телеграм, чтобы не пропустить что-нибудь интересное!